みなさん、こんにちわ。

経営資金に悩んだ時に、一番最初に見るサイトを運営している山本です。

前回、前々回の2回で、開業資金を調達する際の考え方、銀行に持ち込む時のアプローチなどについて話をしました。

今回で最後ですが、創業計画を書く時のポイントをお話します。このポイントを知っていると、かなりやりやすくなります。開業計画、創業計画というのは主に2種類あります。

ひとつは自分でどのくらい稼いで、最終的に会社をこんな形にしたいと考えるための開業計画、創業計画と、もうひとつはお金を引っ張ってくるための創業計画で、この2つは書き方が全然違います。

ですから今回は、お金を引っ張ってくるための事業計画、創業計画をどう書いたらいいのか、まったく知らない人でもこの通りにやれば絶対にいいものが書けますという話になります。

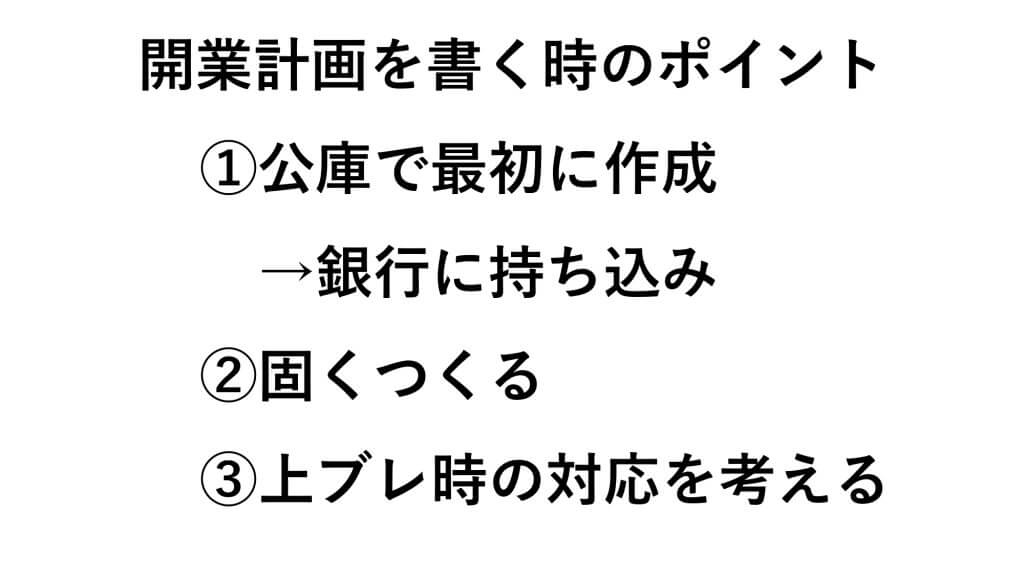

守ってほしいのは3つで、この3つだけでいいと思っています。

まずひとつは、政策公庫で作成して、そのあとで銀行に持ち込んでください。それには理由が2つあって、ひとつは政策公庫の創業支援計画書というのは、主に1か月ベースなんです。忙しくない時と忙しい時に、どれだけの売り上げがあって、経費がどのくらいかかって、利益がどれだけ残せるのか、というようなことが書いてあります。一方、銀行は1年ベースなので、最初に公庫に相談に行って、融資担当者と一緒に書いてみてください。そうすると、忙しくない時と忙しい時のベースになる数字が出てきますから、それを12倍した数字が銀行に提出する計画書になります。

2つ目は堅く作ることです。これは非常に大事ですね。たとえば飲食店で、カウンターとテーブルが昼に2回転して、月に100万の売り上げになると自分が思っても、その80%、80万くらいで書いてください。これには大きな訳があって、優秀な担当者であればあるほど、お客さんの書く創業計画は鵜呑みにしません。なぜかと言えば、銀行からお金を引き出すために、ある程度、加工されるんです。私が担当した歯医者さんの創業計画のケースですが、この人が年商2000万の売り上げ数値を出したとしても、銀行員がその2000万の数字をそっくり信じることはありません。周辺の歯医者がどのくらい売り上げているかを見るんです。私がそのベースで考えた時は3000万が平均で、その80%で2400万くらいになります。ですから2000万と出したこの歯医者さんは係数観念があります。銀行員が2400万と出した数字より下の2000万で計算しているからです。

だから3年後には、その差の400万は売り上げの増加部分になっているだろうと銀行員は見ますね。逆にバラ色の計画書に見えてしまうと、保証協会と政策公庫だけで金額が足りなかった時、プロパーという保証協会がつかない融資先としては疑問視されます。係数観念があるお客さんに関しては、定期的に面談もできるし、大丈夫だろうと思ってもらえますが、そうではないバラ色の計画では、ショートして倒れてしまうのではと考えてしまいます。

私の創業支援の失敗例として、女の人3人でカフェをやるといったものがありました。年商1500万くらいの計算でしたが、初年度でそれだけの数字が出る立地ではありませんでした。銀行員はその周辺にある取引先の年商と比較して、1500万はムリだと結論づけました。そうなると担保の有無を尋ねることになります。運転資金の計算を、1500万の月商ベースにすれば300万で問題なさそうですが、1000万で見た時には200万で済むんじゃないか、そんなやりとりを保証協会とします。だから300万必要なのに200万にしかならないようなことになるので、最初は堅く作っておいて、固い計画の中で資金をやりくりすることは非常に大事です。そこから上ブレした部分は次の調達や先行投資に使うといったプランを念頭に、事業計画を立てられることにもつながりますから、やはり堅く作るべきなんです。

3番目は、今までの2つでお話したように、堅く作って逆に上ブレした時の対処です。

具体的にどういうことかと言うと、先ほどの歯医者さんの例ですが、1000万売り上げが増加するかもしれないということがありました。そうなると、ひとりではムリなんじゃないかと保証協会が聞いてきます。そこで歯医者仲間が週に何日か手伝いに来てくれる旨を一筆書いて、資金取り付けにつなげるんです。堅く作ると必ず上ブレの質問が出て、この人口減少の中でどう人を確保するのかも聞かれるので、そこもよく考えておくべきでしょう。

総括すると、最初は公庫に持ち込んで作ってください。そのあとで銀行に持ち込んでください。公庫の創業支援計画書をそのまま転記する銀行員もいます。最初に公庫で作るということは、それだけお客さんと密接な関係性の中で作るケースが多いので、公庫で作ったものはかなり信憑性が高いと保証協会では見ています。

2つ目は堅く作る。銀行担当者は検証の仕方をいくつも持っています。だからある程度絞ったところ、自分が思っている80%くらいの売り上げを考えて、そこから経費計算をして、それでも利益が出せるという計画を作ってください。一生懸命やるための計画はバラ色でも何でもいいんですが、お金を引っ張る時にはこういう計画を作ってください。その時に必ず出てくるのは上ブレの対処です。市場調査すると絶対上ブレします。その時にどう従業員を確保するとか、新しい機械を導入するとか、そのために自己資金をこれだけ用意してあるとか、追加の担保でこういう担保があるとか、そういうところを考えてみてください。

最後に、年商の立て方をどう考えればいいかわからないと言う人が多いので、ひとつヒントになりそうな話をします。建設業は違いますが、一般の小売卸業、たとえばパン屋さんが1日に10万売ると、

10万円X25営業日X12か月=年商

となります。この数字は計画をした自分だけではなくて、同業の経営者なら見当がつくものなんですね。私も業歴を聞けば、その人の預金額がだいたいわかります。銀行員は昔から人の名前を聞いただけで、その人の家の畳が何枚あるかまでわかると言いますが、あながち否定できる話でもないと思いますね。

きょうは開業計画を書く時のポイントをお話しました。この3つをちゃんと抑えておけば、創業支援資金、開業資金の調達はしやすいと考えてます。開業資金を調達することは、自分以外の人に自分の事業に賛同してもらえてること、また、友達、家族、金融機関の人が賛同してるかどうかを自分で測るためのバロメーターになると思います。だから開業しようかどうか悩んでる人は、サラリーマンをしながら相談してみればいいと思います。その中で自分もお金を借りられると思った時に、今後の人生を考えて独立することも、ひとつの方法としてあるんじゃないかと思います。なぜならば相談するのはタダだからです。独立して突き進んでしまうと、やっぱりお金はかかるんですよ。だから創業というのはものすごく慎重に準備をしないといけないと思います。

今後もこういった資金を作るためにどういう計画を作るとか、どういったところに持ち込むのがいいのかを、どんどんアピールしていきたいと思います。

まとめ

絶対に失敗しない計画書の作り方

- 政策公庫で作成して、そのあとで銀行に持ち込む

- 経営計画は堅く作る

- 堅く作って逆に上ブレした時の対処法を考えておく