みなさん、こんにちは。経営資金に悩んだ時に、一番最初に見るサイトを運営している山本です。

前回、スルガ銀行をはじめとするアパートローンの金利の引き下げ方というか、金利を引き下げるためにはどういうような交渉を通していけば、最終的に金利を引き下げざるを得ないと銀行員が判断するかをお話したと思いますが、その話の中で、元金を止めることと金利を引き下げることの銀行の懐具合というのは、どう違ってくるのかをお話したいと思っています。

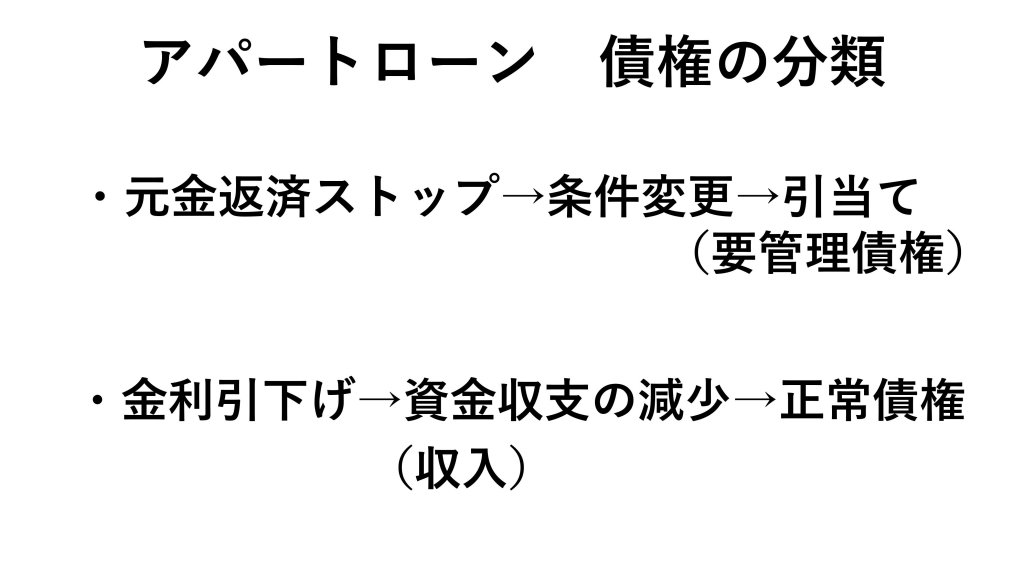

アパートローンの債権の分類ということを今日はお話したいと思います。ここがわかっていないと、銀行員は金利の引き下げを容易にはしません。なぜなら私が稟議を書く時もそこから入りますから。これはアパートローンだけではなくて、一般の銀行の金利です。事業性資金の金利を引き下げる時も、やはりこういったところがベースになってきます。金利だけではなく元金を組み替えるとか、一本化するとか、そういう話をする時にも、こういったところが効いてくると思っているので、ぜひ参考にしていただきたいと思っています。

まず元金の返済を止めるというのは条件変更という分野になります。どちらも条件変更ですが、元金を止めることはもろに条件変更となって、引当金を積まなければなりません。これは要管理債権と言いますが、貸出金を分類する時には正常先から破綻先までの債権の分類を、銀行員は貸した瞬間、いや貸す前にやっています。私も新規開拓の仕事に従事していたころは、会社の決算書などを見た瞬間に、融資が出たら何先になるのか分類していました。この時に元金返済をストップすると、要管理債権を20%くらい引き当てするようになります。要管理債権が20%の引き当てになると、4億円貸してる人だと8000万円引き当てする必要があるので、銀行からすればたまったもんじゃないという話になるんです。

引当金

将来の特定の支出や損失に備えるために、貸借対照表の負債の部(または資産の部の評価勘定)に繰り入れられる金額をいう。

決算書の見栄えが悪くなるため、銀行としては額が少ないほうが良い。

それとは別に、金利を引き下げるとどうなるのかというと、前回もお話しましたが、おおかた30万以上の実入りがなくなるんですね。ということは30万 × 12で360万円、これは新入社員ひとり雇えるほどの実入りが減ることになります。これも実はたまったものではありませんが、しかし正常債権なので20%の引き当てをしなくてもいいことになります。それなので出口戦略が非常に大事になるんです。

たとえば5年後に土地建物を売って、売り逃げされるようなリスクを避けることができるような場合は、たぶん金利引き下げを選ぶと思います。なぜかと言えば、引き当ての場合、8000万円の引き当てをした後に、総収益がずっと銀行の決算書上に寝てしまっているので、売って引当金を崩さないとその8000万円は帰ってこないため、資金が拘束されることになります。そう考えると、やはり360万円の資金収支減少のほうを銀行員は選ぶだろうと思います。

これはそれぞれの銀行の3月決算の具合とか、銀行の体力とか、銀行のポートフォリオってよく言いますが、法人に全体の3分の2くらい貸してる銀行は、少々のことがあっても条件変更に行くかもしれません。ただスルガ銀行の場合は、全体の80%以上を個人に貸しているので、条件変更を選ばないケースが多いと思います。私も何回かお手伝いさせてもらいましたが、だいたい条件変更か資金収支の減少かという究極の選択になると、資金収支の減少を選んできます。

銀行員にはそれぞれのアタマがあって、融資の起案をする人というのはベテランが多いんです。ベテランかルーキーかにもよりますが、いくら引当金を積むかはだいたい頭に入っています。だから、この人の元金を止めてしまったら、このくらいは残ってしまうというか、引き当てしないといけないという話になってしまうと、それはちょっとまずいなと考えがちです。

そこを踏まえたうえで、このように交渉すれば自然と金利が下がるというやり方が実はあります。

それはみなさんすべてに当てはまるわけではありませんが、10人中6人くらいは当てはまると思っていますので、次回、こういう順番で話をすると金利が自然と下がりますというお話をしたいと思っています。

まとめ

出口戦略として考えられるのは、元本返済ストップ or 金利引き下げ

銀行側の事情を考えると、金利引き下げの方が話がまとまりやすい