みなさん、こんにちは。経営資金に悩んだ時に、一番最初に見るサイトを運営している山本です。

今回は、最近スルガ銀行をはじめとするアパートローンの金利交渉のやり方についてお話したいと思っています。

スルガ銀行のアパートローンは、平均で4.5%という高い金利を取っていて、その高い金利は、高いなりの理由があることを以前お話しましたし、それに対し、どのように脱却したらいいのかという話もしました。最終的には借り換えするよりも、金利を先に交渉するほうがいいというお客さまもいるので、どのように金利交渉をしていけば、銀行の稟議の書き手、つまり担当者がよりスムーズに金利を下げざるを得ないと思うようになるか、そういったところをお話したいと思います。

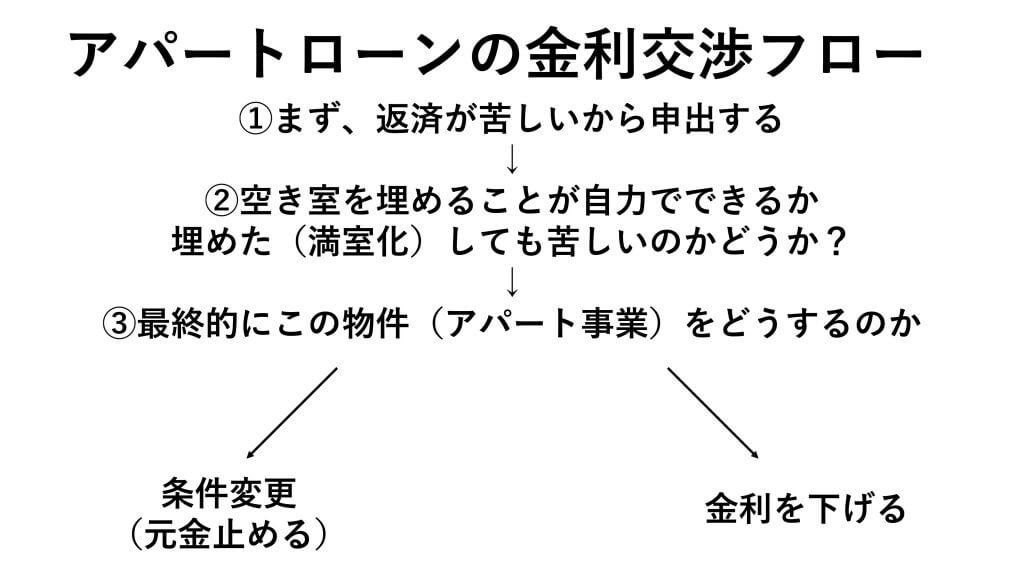

まず「アパートローンの金利交渉フロー」ですが、なぜ金利を下げるのかという点から話をしないといけませんが、まず、返済が苦しいから申し出をするんですね。

これは一般の地銀のアパートローンとスルガ銀行のアパートローンとでは決定的に違うところで、金額が大きいため、たとえば1%の金利でも相当違ってくるんです。もっと具体的に言うと、4億くらい借りている人で、金利4.5%、平均32年のアパートローンの返済は160万円くらいだと思いますが、それが4.5%から3.5%になると、35~36万くらい違います。35万というのはよほどの違いです。それだけ金利負担というのは大きいんです。だから返済が苦しくなって、申し出ということになります。

一番最初に見ていかないといけないのは、空き室を埋めることが自力でできるかどうかを、稟議の書き手がどう見るのかなんです。

これは銀行から離れたところにある物件が多いため、それぞれの管理会社と協力し合って、満室にすることが可能かどうかを見極めることだと思いますが、それに満室化したとしても、その後も苦しいかどうかも見ています。スルガの関係者も、一般の地銀もそうですが、入室状況、今後その物件が満室化するのかどうか、この事業が成り立つものなのかをものすごく見ていて、最終的にこの物件、アパート事業をどうするのかを見ています。何の事業でもそうですが、事業というのは最後にどう売り抜けていくのかということなんです。

たとえば、木造の建築物が建っていて土地の面積が広く、利回り8~9%で金利を下げないと苦しい物件があるとして、最後はこの物件をどこで売るのか、つまり銀行はこの事業に対して、どの程度までリスクを負えるのかをヒアリングしています。そのうえで、最終的に条件変更か、金利下げかの判断を考えるんですね。これはスルガ銀行ならではの考え方で、基本的に地方銀行は金利を下げることを考えていません。それは地銀の金利はもともと低いからなんです。スルガ銀行の場合は、やはり4.5%という高い金利なので、金利を下げないといけない、下げざるを得ない状況に持って行かれてしまいます。だから、金利を下げようかと考えるんですね。

基本は条件変更の方向へ行くと思います。元金を止めるというところですね。先ほどの例で、4億を借りていて、35年返済を続けている人は、元金は60~65万の返済になると思いますが、仮に1年間元金据え置きをしたとすると、ざっと7百数十万とか800万になりますが、それを1年待って、1年待った分を残りの期間で返済する場合でも毎月の増える金額はせいぜい2万くらいで、微々たるものなんです。しかし銀行からすればたいへんなことなので、金利を下げるほうへ行かざるを得ないことになります。

ですから、金利交渉フローというのは、まず返済が苦しいからやるのだということを銀行とすり合わせることが非常に大切です。

そのうえで空き室を埋めることが自力でできるか、埋めてもしんどいのか、また、今しんどいのか、将来ずっとしんどいのかという見極めをします。そして、これは同時に、ふつうのサラリーマンなのか、アパート事業者なのかという振り分けになります。そのうえで、最終的にこの物件をどうするのかをすり合わせしますが、これを専門用語で出口戦略と言います。以前、民主党政権になった時、返済が苦しい人には銀行から積極的に相談に乗るようにという法律、金融円滑化法ができました。今はもうその法律はなくなったんですが、その文化の名残で、弱者保護のため最終的にこの物件をどうするのか、この事業をどうするのかを、銀行も一緒に考えましょうということになっていますね。

従って、出口戦略は非常に大事なんです。私も申込人と一緒にいろんな銀行に行きますが、最初に話をするのは出口戦略をどうするかなんです。出口について銀行と合意できるようになると、出口までの中間はあまり関係ありません。その期限までに返し終えることを合意しているからです。だから最終的には、元金を止めるか、金利を下げるかの話になります。

やはり銀行も最後に判を押す人が、自分の銀行の懐具合を見ながら、金利を下げて実入りを少なくするほうがいいのか、収益の中から積み立てするほうがいいのかを考えます。だから交渉フローで金利下げの方向で話をすれば、銀行としても仕方ないという話になると思います。

では実際にどんな懐具合をしているのかはわかりづらいと思いますので、次回はかなり踏み込んだところ、銀行はどういうふうに条件変更か金利を下げるのかを仕分け、懐具合を見ているのかを説明したいと思っています。

まとめ

スルガ銀行への金利交渉の際は、「返済が苦しい」と正直に伝える。

その上で担当者と一緒になって出口戦略を練る

その際、自分の都合だけでなく銀行にも実入りがあるようにする