喜創産業山本将司です。

今回は銀行納得させる条件変更をお話しします。

実際にどんな人が条件変更した方がいいを知っておかないと自分がそれに当てはまるかどうか分からないので説明させてもらいます。

下記に該当する人は条件変更した方が良いと思います。

Contents

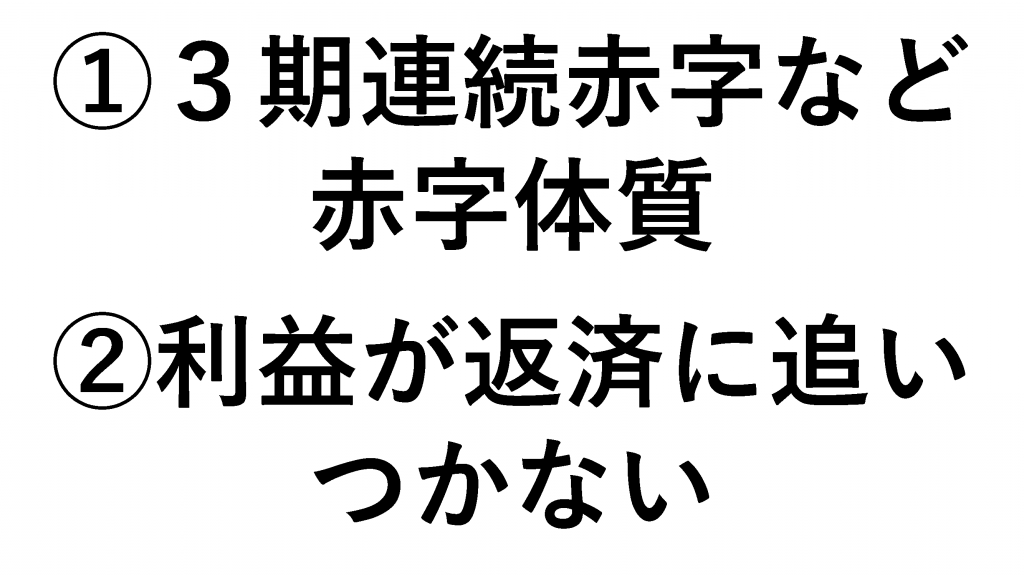

条件変更した方がいい人の特徴

①三期連続赤字など赤字体質

②利益が返済に追いつかない

この2点です。

利益が上がっているから大丈夫と思っていても返済していく中でなぜお金が残らないのかなと疑問に思う会社の社長さんもいると思います。

具体的に分かりやすく説明すると、年間キャッシュフローがあります。

会社は財務をちゃんとつけていれば必ずお金が残ることは分かります。

キャッシュフローの計算方法

例えば(当期利益+減価償却費)=100万円だとしたらそれに対して1年間の返済が500万円あるとします。

しかし手元に300万円しかない場合どうなると思いますか。

1年で稼げる手持ちの資金が増える要素は300万円+100万円=400万円です。

400万円ある中から500万円を返そうと思うとお金が足りないですよね。

そのため毎年どこかの銀行で借りています。

僕が働いていた地銀ではお金が忙しい人と呼んでいました。

しかし毎年どこかの銀行でお金を借りていても根本的に解決はしません。

銀行の支店長協議の中でも毎回毎回、毎年この会社はお金を借りているよねと言う話が上がります。

推進上で管理していくとなるとしんどいから根本的に解決した方がいいと言うことで条件変更しましょうとなります。

まとめ

①ちゃんと活用すれば怖くないです

銀行側も根本的な解決が必要であると見ています。

例えば保証協会付きで5000万円借りている人がいて5年返済だと1年間で1000万円返しますよね。

しかしそれが4000万円になったところで、しんどいからまた1000万円を折り返さないといけないとなると銀行の融資渉外(営業)の成績からすると1000万円保証協会付き融資がとれたことになります。

毎年同じようなことを繰り返しているといい加減、止めた方がいいという話が出てきます。

銀行サイドもそう思ってしまいますのでちゃんと自分のところの財務の内容を把握して話をすれば怖くないです。

そうすれば銀行もじゃあ止めましょうかと考えてくれます。

②根本的に解決せず、毎年ズルズルやっていると取り返しがつかなくなる

こちらの方がむしろ大事になってきます。

さきほどの例でお話ししましたが毎年100万円ずつ足りてなくて毎年毎年折り返していくと債務の残高が全然減らないです。

減らなくて売り上げもずっと横這いか下に向いて行き利益が上がらない中でお金を貸してくださいを繰り返していると根本的な解決になっていきません。なのでじっくり腰を据えてやるために一度条件変更を考えてみることをオススメします。

弊社はいつでも相談を受け付けております。

実績もありますのでこちらを見て自分に当てはまると思った方は是非、山本にお聞きください。ご連絡お待ちしております。