みなさん、こんにちわ。

経営資金に困った時に、一番最初に見るサイトを運営している山本です。

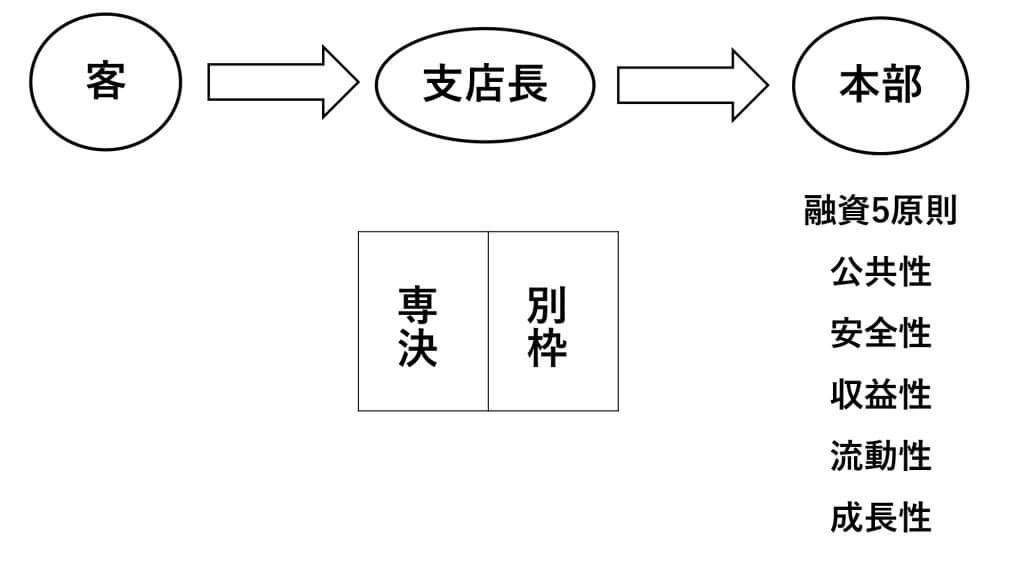

今日は銀行が融資をする時に、誰が決めて、どのように判断しているのかという一連の権限、要は審査の基準の流れがどういうようになっているのか、というところをお伝えしたいと思います。

お客さんが融資の申し込みをした時に、最初に協議をする、「これどうですか」というような話を、はじめに揉むのが支店長。支店長さんにまず見てもらって、どういう考えを持たれるかです。

そこでこれはちょっと難しいということになったとしても、それでも是非にということであれば、本部稟議ということになります。

最初に、支店長がどのような権限を持っているのかと言いますと、「専決」と言って、支店長が自分の判で融資ができる範囲というものがあります。

そこそこの規模の支店になると、たとえば5億円くらい持っているような支店はけっこうあるんですが、銀行というのは預金者のお金を貸すので、当然、担保はどうなんですかって話になります。

それで担保はありませんっていうような場合、支店長さんの判でやれる範囲はせいぜい2千万か3千万という支店が多いですね。

また、それとは別に「別枠専決」というものを支店長は持っていて、たとえば保証人がいませんっていう時に、保証協会に話を持ち掛けて、保証協会がこの人の保証人になりましょうって話でまとまれば、本部稟議にかけることもなく、支店長の判で済むことになります。

でも、支店長の専決や別枠専決にはまらなくて、本部稟議に回す場合は、前もって本部に事前協議っていう形で申請をするんです。では、本部はこれをどう見てるのかというと、そのお客さんのことはまったく見ていない、そう言い切っても過言じゃありません。

そこで照らし合わせているのは「融資の5原則」です。公共性、安全性、収益性、流動性、成長性という、この5つの原則に従って見て行きます。融資には審査規定がどこの銀行にもあるんですが、そこでこの融資は難しいとなれば、本部からは見送りという形で返してきます。否決で返すことは基本的にあまりありません。

たとえば、固定資産税評価証明書の算定が5千万で、1億円の担保があるから、それで5千万円の融資をと申し込まれた際に、5原則と照らし合わせて、たとえば安全性の面では担保評価はあるんだけれど、流動性はどうなのか。その担保の場所がものすごく遠かったり、平米数が何千坪もあった場合、この担保をどうやってさばけばいいのかという問題が出てきます。一概に担保があるからといって融資が出るということもないんですね。

私も資金調達コンサルタントをやって、いろんな会社の融資のお手伝いをしましたが、その際、一番考えなきゃいけないのは支店長権限です。権限をいくら持っていて、その支店長が判を押しやすいのはどういう融資対象者なのかを、それぞれの銀行担当者とこまめに話しながら、そのお客さんに適合した銀行なのかを見極めることが非常に大事になってきます。

これはふつうの金融機関だけではなくて、政策金融や商工中金などの補完的金融機関でも、まったく同じ傾向にあります。ちなみに、新規のお客さんが支店長に申し込みをして、融資が実行されるまでに1か月くらいかかりますが、揉めて本部に持って行くとなれば、2か月、3か月といったケースもあります。要は、この銀行はどのくらいの権限を支店長に与えて、それを支店長がどの程度上手に使えているのかを見極めることが大切です。そのために、ふだんのメイン行との預金取引とか、公共料金の引き落としを集中させるとか、そういう常日頃の取引が非常に大事になってきます。

そして、融資を受けたい時には、その融資でどのように成長するのか、どういうふうに進んで行くのかという将来の会社の絵図面、成長路線を上手に描けていないと、そう簡単に融資を引き出すことは難しいですね。

まとめ

銀行の融資は誰がどのようにして決めてるの?

- 支店長権限の金額内で支店長が行うことが多い。

- 融資の5原則にて判断される(公共性、安全性、収益性、流動性、成長性)