みなさん、こんにちは。経営資金に悩んだ時に、一番最初に見るサイトを運営している山本です。

前2回で、アパートローンの金利の引き下げ方と、それに対して銀行はどのように債権を見ているのか、金利交渉というのは懐具合がどうかという話なので、その相手の懐具合を知らないと金利を下げることができませんという話をしたと思います。今回は実を言うと、あまり話したくなかったんですが、やはり今たいへん注目されていますから、4.5%という金利がしんどいという人は必見だと思います。

金利を引き下げたいと相手が思うには、どのように交渉を踏んでいけばいいのかをお話したいと思います。これをぜひ実践してもらって、実践してもなお難しいようでしたら、弊社にご一報いただければお手伝いをしますが、今回の話で、これは自分にもできそうだという人もたくさんいると思いますので、ぜひ活用してもらえたらと思っています。

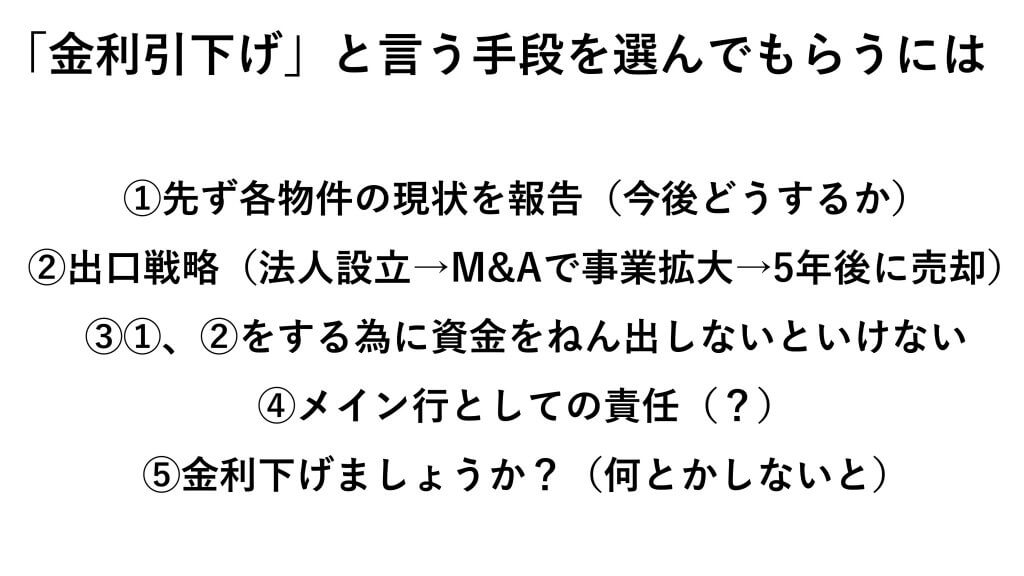

「金利引き下げという手段を選んでもらうには」ということですが、最終的にはアパートローンの収入と支出のバランスをそろえたいという点が、銀行と債務者の間の共通認識であると、前回お話しました。だから、そこがブレたら金利交渉はおろか、何の交渉もできなくなると思います。しかし、それぞれの段階を踏まえた交渉をすると、銀行はまずここを選んでしまうというポイントがあります。この話が終わった時、なるほどと納得されると思いますので、今まで私が話したところをもう1回見直してもらったうえで、5つのステップを見ていただけたらと思います。

最初に、各物件の現状を報告する(①)、ということがあります。これは実際に私も現場でやったことがありますが、複数の物件を持っている人が多いので、今後どうするのか、空き物件があるのはなぜか、といったことを話せないとダメですね。サラリーマン大家の人は、だいたい管理会社に任せっきりになっている人が多いので、この物件はなぜ空きが出ているのかと銀行側から聞かれた際に、管理会社に聞かなければわからないと答えるようでは、100年経っても金利は下がりません。

なぜかと言うとそれではリスクが高いからなんです。不動産賃貸業者として、自分たちは一生懸命取り組んでいる姿勢をアピールできないとダメですね。一例ですが、10部屋あるうち、4つか5つが空いている物件があるとします。なぜ空いているのか尋ねられた時、周辺の家賃状況のひとつも答えられないようではダメです。もうひとつは、なぜ埋まっていないのか、部屋を埋めるためにどういう募集を行っているのか、その効果はどうなのかといった3点を抑えてきます。その4つ5つが空いている理由として、たとえば郊外にあって共働きが多く、2台目の駐車場がどうしても必要で、そのため今は2台目の駐車場を確保したうえで募集している物件と、ものすごく格安の物件というように仕分けて募集をしていますが、近隣に空き地が出れば借りて転貸するので、それで競争力を上げたいと考えている、最終的には収支、売上高はこうなりますということが、ひとつひとつの物件で説明できなくてはダメですね。

2つ目は出口戦略(②)です。最終的にこの事業をどう持って行くのか、やはり今のままだと金利が高いというようになります。借りている側からすると、そっちの金利が高いからダメなんだと思ってしまいますが、やはり借りた側に責任があるんです。投資家側に責任があるので、最終的にアパートローンの規定を知っていて、どういう出口を求めているのか、そしてお金を残せる仕組みを、私は作ろうとしているんですと話せなければダメです。

ふつうのサラリーマン大家でもこのくらいはできるだろうというのが法人の設立で、これは必須です。M&Aで法人がなにをするのかと言うと、管理会社だけではなくて、たとえば物販系の仕事であるとか、人間が入ってくれば人間で回していけるような事業を一緒にやることによって、事業を拡大することはできると思います。特にスルガ銀行はそうですが、5年経ったら違約金がガクっと下がってきます。ガクっと下がった時に、法人の決算書をしっかり整えておいて、既存の物件の収支だけじゃなくて、法人の収支でも一緒に返済して行きますという起案を起こしてもらい、最終的には都銀とか、各物件所在地の地方銀行に借り換えてもらうんです。M&Aの法人は売却といった格好で借り換えしないとまず通りません。保証協会では20年返済で組める不動産物件購入の資金制度があります。だいたい2億くらいまで出ますが、これは各県の保証協会とか銀行です。担保がつくからといっても資金は銀行しか持っていないので、銀行がどんなジャッジをするかによって変わってきますが、法人設立が一番現実的なスキームだと思います。

今までの話の各物件の現状報告と、出口戦略のために、どうしても資金が必要だということをしっかりアピールしなければなりません(③)。出口戦略というのは、5年後に発生する資金になりますが、各物件の現状を報告する時に、たとえば壁の塗り替えや防水工事が必要で、そのためにはまとまったお金が要ることをしっかりアピールしてください。

スルガ銀行にたとえた場合、4億も貸している以上、おたくの銀行がメイン行なんだから、メインとしての責任を取って融資してほしいと最初に言うんです(④)。しかし、アパートローンの融資制度は消費性資金なので、特にスルガ銀行に関しては消費性資金にかなり近いので、チェックシートにはまらない資金は出せません。それで、融資できないなら、メイン行としてどう責任を取るのかといった話になって、やはり元金を止めてくださいということになります。前回、お話したんですが、元金を止めてしまうと60万くらい返済が止まります。1年で700万円、2年で1400万円もの資金が作れます。1400万あれば各物件の現状報告の部分を大幅にテコ入れできます。そうなれば残りの1400万円を、残り30年とかの期間で割り戻しても5万にも届かないので、「私としてもあまり関係がないから、スルガ銀行さん、元金止めてよ」って話をすると、スルガとしては引当金を積まなければならない懐具合もあって、「後々しんどいですよ」っていうような話を必ずしてきます。

そこで、メイン行なんだから「なんとかしてほしい」と言えば、スルガは元金を止めるか、金利を下げるかの2つに1つの選択を迫られることになります。金融円滑化法案の名残はいまだにあって、どんなに頑張っても銀行は元金を止めざるを得ない状況に追い込まれてしまいます。そうなると、金利は将来的に下げないといけない、元金を止めないといけないという状況になるんだったら、やはり金利を下げましょうかという話になりますね。審査部に対して、担当者が「何とかしてほしい」って言うことになると思うんです。その結果、とりあえず1%くらい金利を下げて様子を見ようということになります。ちなみに要注意債権の引き当てというのが、だいたい3%くらいの引当金になるので、スルガ銀行は出した瞬間、要注意先なんです。従って要注意先を補うために金利で補てんをしているところがあります。それなので、最初は4.5%の金利を取っているんですが、1%くらいならちょっと様子を見ようかとなるんです。

だから最終的には元金を止めるか、金利を下げるか、どっちかにしてほしいっていう話になった時に、やはり金利を下げざるを得ないと考えると思いますね(⑤)。これは住宅ローンでも同じような現象が起きますが、他所に借り換えられる、つまり最終的に5年後には法人に売却されちゃうんですよ。借り換えされてしまうんですね。そこを違約金で縛れなくなっているので、それだったら今後の収益を良好化させるために、5年後に一気にゼロになって残りの25年間、1円も金利をもらえないのであれば、最初から金利を下げておいて、細く長くもらう方向に行くのだろうと思います。これはあくまで、ここでは「思います」という表現しかできませんが、長年の経験からすると、金利下げの方向に向いてしまうと思っています。実際に私がお手伝いしている分は百発百中、金利下げになります。

さて、今回のおさらいですが、やはりサラリーマン大家なのか、不動産賃貸業者、つまり業としてやっていて社長なのだという話ができているかどうかがひとつ。もうひとつは出口戦略で、最終的にこの事業自体を、どのようにして金利を下げて、より競争をしないゾーンに出て行くのか、不動産賃貸業者だけだとそれが難しいという話になるので、自分で事業を考えるよりは買うほうがいいと話しました。

各物件の現状報告と法人設立からM&Aで事業拡大、5年後に売却する出口戦略のために、700万くらいのお金が必要になる状況が必ず来ます。なぜかと言えば、中古物件を買ったケースが多く、リフォームしないで買った場合、10年に1度くらいはどこかで壁を塗ったり、防水工事をしたりの必要が発生します。その際、メイン行としての責任の要請に対し、融資ができないという回答であれば、元金を止めて、その間に資金収支でなんとかするつもりであると言えば、金利を下げて様子を見ましょうという話になります。

やはり、このへんの認識のひとつひとつのステップを紙に書き出し、各物件の出口戦略を考えて、自分ならこう銀行側と交渉するという心づもりを、一度書いてみれば整理できると思います。それで銀行と交渉して、やはり金利を下げられないとなったら、私に相談してください。何回も言うようですが、借りたほうに問題があるんです。

なぜかと言うと、金利が高いとわかっていてサインしているからです。だからどこかで出口を見つけないといけません。高い金利を借りることは悪いことだと私は思っていませんが、それならそれなりの準備をしておかなければいけません。これは何の事業でもそうです。やった側に責任があるから、やはり次、その次をどういうように捉えていくかなんです。それに対して、しっかり準備をすることが経営だということになります。経営の勉強をしっかりやったうえで、今日お話したようなことを、ひとつひとつ取り込んで、成果につなげていってもらいたいと思いましたので、あまりしゃべりたくなかったことですが、参考までにと思い、お話しました。

不動産絡みの話は今後もするつもりで、いろんな事例研究をベースにお話すると思います。総論については今回でいったん終わらせてもらい、後は具体的な金利交渉や、各物件をどう収益化させるのかなど、個別の深掘りしたところもお話させてもらう予定です。

まとめ

①各物件の現状を報告する

管理会社に任せきりでなく、保持してる物件の現状をきちんと把握しているか?

(把握できていない場合、銀行員の信用が得られず金利は下がらない)

②出口戦略

現状を把握し、今後の出口戦略を持っているか?(M&A、法人設立→売却など)

③上記のために「まとまった資金がいるんだ」という主張

④メイン行(メイン銀行)としての責任をとって欲しいという訴え

銀行からすれば「元金を止めるか?金利を下げるか?」という二択を迫られる

⑤金利を下げましょうか?

と言わざるを得ない。