みなさん、こんにちは!

経営資金に悩んだときに一番最初に見るサイトを運営している山本です。

過去何回かに渡ってM&Aの融資について、

何回かお話させていただいたと思うのですが、

今回から実践編です!

不動産を買うことと会社を買うこととというのは

結構似て非なるところがあるんです。

ここさえ押さえておけば融資を引っ張ってくるのは

そんなに難しくないのかなというところのポイントがありますので

今回はそのお話をさせていただきます。

基本、銀行の融資の仕組みの中で、

「株を買うからお金を貸してください」という考え方はないと思ってください。

じゃあ何を対象に融資を引っ張ってくるのですか?

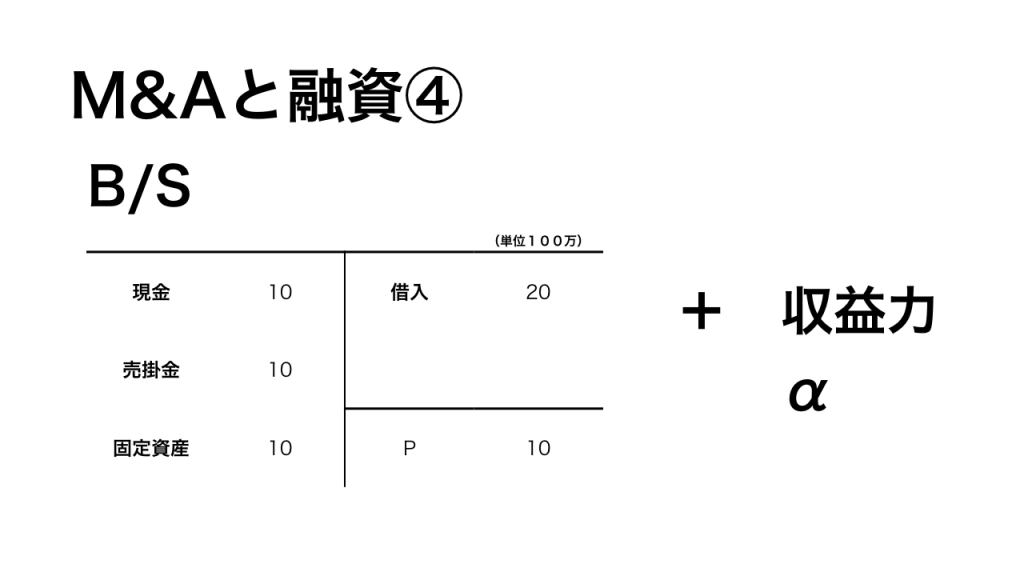

というところなんですが、こちら↓

バランスシートの貸借対照表。

まず現金。100万円単位で見ていただいて

1000万の現金は1000万の評価ですので、基本は下の2つということになってきます。

売掛金が1000万。

これは1年以内に返ってくるの?というところを見ていきます。

ここに関しては試算表で見ていくケースが多いです。

その売掛金の中に1年以上滞っているものがあるかないか、などを見ていきます。

よく不動産業などであるのが、

いちゃもんつけられてこれもう返ってきませんよという売掛金があったらここは引きます。

それとあと、固定資産評価。

家なんかでも、固定資産の明細に載っている評価と

実際の評価は違いますよね。

それと同じで決算書に載っているこの固定資産の【簿価】

決算書に載っている評価と実際にやり取りされている評価というのは

基本違いますし、それに対する銀行の評価という所が違ってきます。

銀行の評価にも主だって2つあります。

時価評価と担保評価。

担保としてはどれくらいまで掛け値を入れてロスが出ないように

もっていくかというところがあります。

この表で考えると固定資産の1000万評価があるとするならば

大体掛け値でいくと7割の70%

この表でいくと700万というところが実際に貸せる金額なのかなと

思われます。

ここをおさらいしますとこの売掛金の1000万のうち

実際に返ってくるのは500万しかありませんでした。

固定資産のところも、実際の銀行の担保評価で

700万ですよ、とします。

それから借入金は2000万銀行から借り入れあり、ということになると

実際この会社の評価は

500万+700万+1000万=2200万

借入金が2000万

差額の200万でした、ということになってしまい

今回の場合は、バランスシートのところだけで考えると

借入金の2000万は引き継いでくださいということになると

200万の価値ということになるんです。

しかし今回の場合は、融資を引っ張ってくるという考え方なので

ここの2000万は会社を引き継ぐときには引き継ぎたくない。

借り入れの保証人にはなりたくないじゃないですか。

だからここの借り換えというところは基本借り換えてしまうことになります。

ですから200万と2000万の2200万が融資の対象になると

いうことになります。

借りれる金額、それと収益力がいくらぐらいで評価されるかと

いうところになるんですが、あまり収益力は銀行は見ていないと

言ってもいいかもしれません。

会社を買うのに融資を引っ張ってくるということは

どちらかというとバランスシートの左側の資産の部分。

銀行から見ると担保の見合いということになってくるので

ここの評価の範囲内でないとなかなか借りれません。

ただ、ここの収益力というところを

あまり銀行というところは見てないとは言いましても、

既存の自分のされてる買い手様の収益力から考えて

2200万+α 例えば800万くらいの余剰部分。

(足りない部分ですね)

本来なら3000万借りたい、

2200万の差の800万の部分は既存の部分で

返していけるんではないかということになれば

3000万の借り入れができますということになってきます。

ですが、収益力の部分は売り手様(A)がやっている事業を

買い手様(B)が事業を再現できるかどうかが

わからないという風に見ているケースが大半です。

買い手様(B)が事業を買いたいということを

考えるのではればB様の収益力が3000万の借り入れが

返せるのかどうかというところを見てるということになります。

それに見合う担保は何なんですか?ということになると、

「左の部分の評価」ということになってきます。

銀行から会社を買うためにお金を借りるというのは

最近いろんな制度が出てきて、社会問題にもなってきてます。

政策公庫や保証協会からいろんな融資制度が出てきており

昔よりは融資が引っ張りやすいという環境にはあるんですが、

まだまだ株の部分を買うために

融資を引っ張ってくるという考え方がないので

左の資産をどうやって買うのかというところを見合いに

考えるようになっているのが定説です。

では、今まで事業をやっている人しか会社は買えないんですか?

という話になるんですが、実はそうじゃない。

「サラリーマンは300万で小さな会社を買いなさい」という本にもありますように

創業支援資金と絡めるケースもありますので

次回はそこの部分をお話させてもらえたらと思っています。

喜創産業 山本