皆さんこんにちは!

経営資金に悩んだときに一番最初に見るサイトを運営しております山本です。

前回はM&A、会社を買うための融資の仕組みで

銀行員はどんなところをポイントに審査をしているんですか?

ということをお話させてもらいました。

その中で最近よくあるのが、普通に働いていらっしゃる方が

「独立したい」となったときに

『0から事業を始めるよりも既存にある事業を引き継いだほうがいい』

というふうに思われている方が増えてきております。

そういう人たちがお金を借りるのに銀行がどのような審査をしているか、

『銀行はどういうところを見てます!』

というところをお話させてもらえたらと思います。

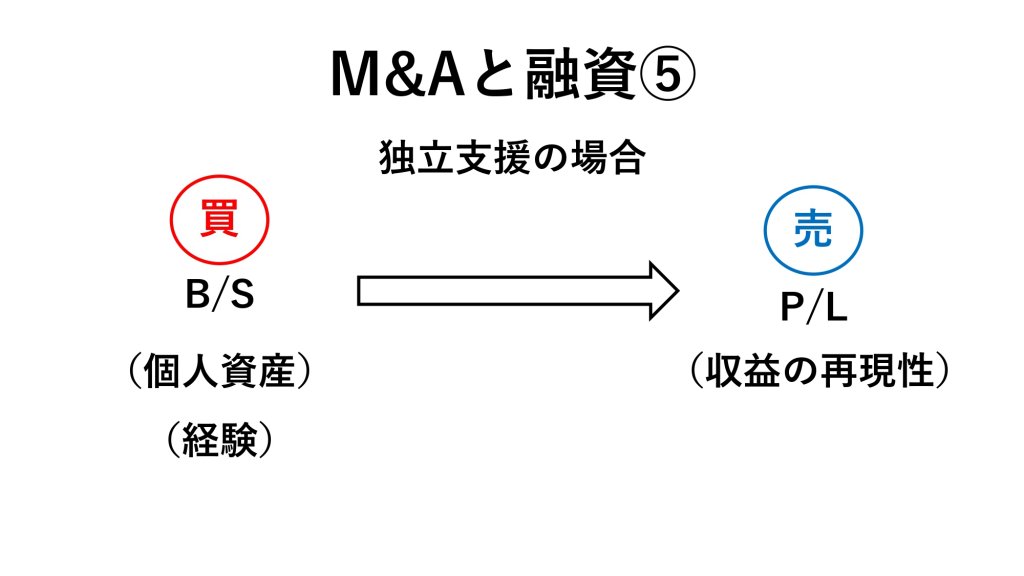

今回は独立支援の場合です。

具体的にお話させてもらうと、売り主がネット通販業というケースは多いんです。

BUYMAとかAMAZONなどのプラットフォームで

中国やタイから輸入してものを売ってますという商売は

副業としてやれるというところがあるので、結構人気です。

そういう商売のアカウントを仕入先と一緒に売りたい。

それを一般のサラリーマンとか会社の社長の奥さんであるとか、

そういった人たちが買いたいというケースが結構あったりします。

そういったときにどこをポイントに審査をしているのかというところをお話します。

今回でいくと、ポイントは大きく2つありまして、

一つは売り手のP/L(損益計算書)の事業の再現性がポイントになります。

Aさんがやってて毎月100万円ずつ売上を上げてたとして、

これをBさんが引き継いだとしたときに

『いやいやこの人できないんじゃないの?』という疑念が出てきます。

例えばネット通販やる人の引き継ぎをするのに

実際パソコンを触ったことありませんという人がこの事業を買いたいといっても当然できないですよね。

そんな人がこの事業引き継げるんですか?ということになるので、、

一番最初に見るポイントはその人のご経験ですね。

職務経歴書を持っていったら意外とよかったりします。

もう一つは個人資産。例えば500万くらいの事業を売りますよというケースの場合、弊社の仲介手数料など色々がのったとしてトータル600万円くらいお金がかかるということになると

5年返済でいくと毎月が10万円ずつということになるじゃないですか。

買い手さんに経験があるなしもあるんですが、

もう一つは個人資産をどのくらい持っていますか?ということを問われます。

私がやったケースでいくと金融資産が実際600万買い物をするときに

300万以上あるケースは融資が通るケースが多いです。

ここに経験がないとしても、引き継ぎの中で売り手さんが

この人をコンサルしますよという所も価格に含まれてますという話をして、

半年くらいは売り手さんも積極的に運営します、というケースもあります。

そうなると経験がなくとも、個人資産を半分くらい持っていらっしゃるから、

300万の5年ということになれば返済は毎月5万円ということになりますので、普通に車買うのと変わらないんですね。

この人がやーめた、という話になっても働きながら返していけると予測できるので、

リスクの所在と大きさとしては適度な大きさなので融資が出るというケースがよくあります。

ですからポイントとしては個人資産、お子さんの学資保険の残債とかも調べて、

ここは出し惜しみがないようになるべく多く情報を出す、というところが一つのポイントとなってきます。

あと一つは経験。

ここの事業を買いたいと思うのであれば、そこに対する勉強というのを

1ヶ月2ヶ月勉強したんですか?というところも見ているわけです。

そこの部分をやはり銀行もお金を貸す側の立場として、

この人本気にやろうとしているんだなというところがわかると

ある程度は規定にはまった商品がありますのでわりと出やすいのかなということが言えます。

最近は融資の仕組みという所がしっかりしてきているので、

M&Aをすることがポイントというよりは

M&Aした売り手さん買い手さんがほんとに幸せになるのかどうかというところも

私達仲介業としては結構焦点にいれておりまして

表向きは儲かるんじゃないかと思われる事業でもここが成り立たないからには

うちは勧めないというケースも多いです。

サラリーマンは300万で小さな会社を買いなさい、という本が出てからは

300万円以内の案件に関してはものすごい問い合わせが殺到してくるんです。

普通に売れば私達も収益源にはなるんですが、

引き継いだあとお互いが幸せになるためにやはりこの事業がお互いにとっていいのか考えます。

ジャッジするのに、銀行というところに計画に賛同してもらえるのかどうか、

出資してもいいという人なのかどうかというところを判断するバロメーターの一つになってくるのかなと考えています。

ですから融資がでないというお客様はそこを悲観するのではなく、

自分がこの事業を買わなくてよかったなと思えるときがくると思っていてください。

家なんかもそうです。3000万くらいのマンションを年収300万円位の人が無理して買ったとします。

そういう人っていうのは家をまた売るということになるんです。

だから融資を受けたからといって、その場ではお客様も銀行もよかったということもあるんですが

何年か経ったときにお互い不幸になるということも出てきますから、

ここの部分の検証はよくよくやっていただけたらと思います。

次回から融資の話というところからちょっと離れまして

弊社がこの案件はやらないほうがいいというふうに判断し、

お客さんはやりたいけど、うちがやめましょうといった

事例を何点かご紹介していきたいと思います。

これを見ることによって、事業の展開をやるのにM&Aをちょっと検討に入れてるかたっていうのは

非常にわかりやすい話になると思いますのでぜひ見ていただけたらと思います!

よろしくおねがいします。