みなさんこんにちは。経営資金に悩んだ時に一番最初に見るサイトを運営しております、山本将司です。

今回の動画は二代目、山本将司がお話しておりますので、ぜひ、You Tubeを最後まで見て頂けますと幸いです。

(※1番最後の記事に皆様へのお知らせもあるので是非最後までチェックしてください!)

今回は「会社を高く売る方法」をお話しします。

これまでにも M & A や事業承継の話をさせていただいていますが、買主さん目線のお話が多かったので今回は売主さんの目線でお話をさせていただきたいと思います。

自分の会社を高く売るというテーマは売主さんにとっては、多分一番気になるところだと思います。

なので、そのポイントについてお話しします。

特に弊社へのご相談が多い売上規模が5億円以下のリテールと呼ばれるゾーンの会社さんに当てはまることが多いと思います。

Contents

売主さんからよく聞かれる質問

それは、自分の会社がいくらで売れますか?という質問です。

この質問に対して、もちろん査定は後で行いますが査定をする前にいくらで売りたいですか?

と、その売主さんが希望する金額を聞くとだいたいこんなことが言えます。

それは、会社は思ったほど高く売れません。ということです。

この原因は会社の値段の付け方であったり、計算方法が複雑で分かりにくかったり、あまり一般的に知られていないところがまずあります。

相場感がわからないのでしょうがない部分がありますが、売主さんが思う金額、「この金額で売りたいな」と思う金額と実際の取引で行われる金額のズレがあることが多いです。

ではどうやって会社を高く売るか・売るためにはどんなことが必要なのかをポイントに分けてご説明します。

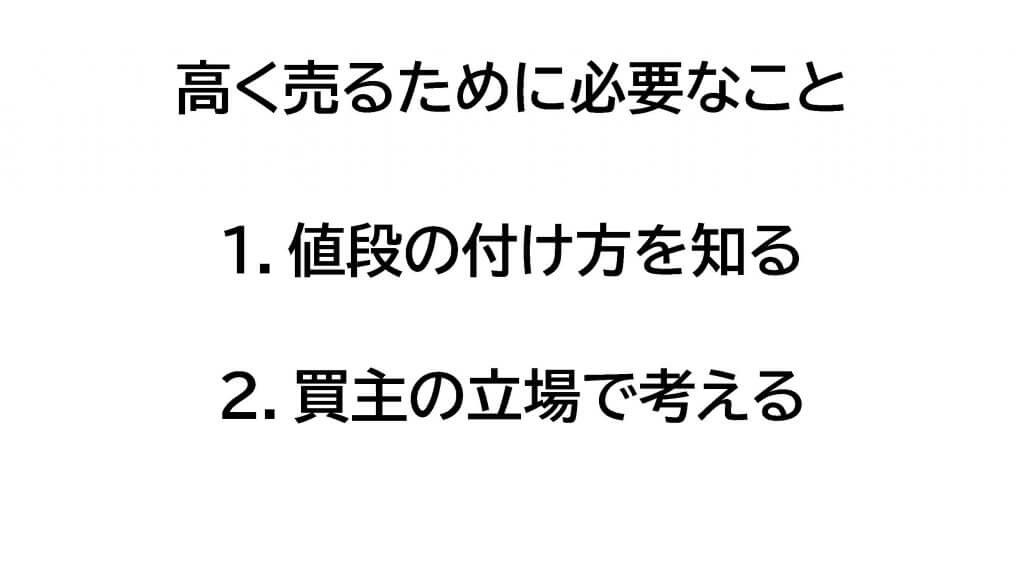

会社を高く売るために必要なこと

・値段の付け方を知る

まず値段の付け方については詳しい計算方法まで知る必要はないです。

ですが、だいたいどんなところをチェックして計算するか価値の付け方は知っておいた方が対策も取れると思います。

・買主の立場で考える

ここはすごく基本的なことなのですが見落としがちなポイントです。

ここも重要なポイントとして押さえておいていただきたいと思います。

ではこの2つのポイントについてお話しします。

そもそもどうやって会社の値段を決めているのか

まず原則として、これは会社に限ったことではないですが、最終的には売主さんと買主さんの話し合いで決まります。

例えばリンゴを1つ買うにしても100円で買うのか150円で買うのか50円で買うのか、それは買主さんと売主さんが話し合って合意して決めた金額が取引の価格になるようにそれは会社であっても同じ考え方です。

売主さんと買主さんが話し合って合意した金額が会社の値段・価値ということになります。

でもこの話し合いをするにあたって一応基準となる価格が必要になります。

そこで会社の価値を計算する必要がありますが、この計算方法はいくつかあって、ディスカウントキャッシュフローやインカムアプローチ、コストアプローチなどいろんな計算方法があります。

その中でこの計算方法しか正しくないとかこの計算方法じゃないとダメとかそういったことは特にないです。

弊社ではどのような計算方法計算をしているかというと、純資産と営業利益に注目をして計算をしています。

弊社で行っている計算方法が金融機関に持ち込む時に、一般的に受け入れやすい計算方法かなと思っています。

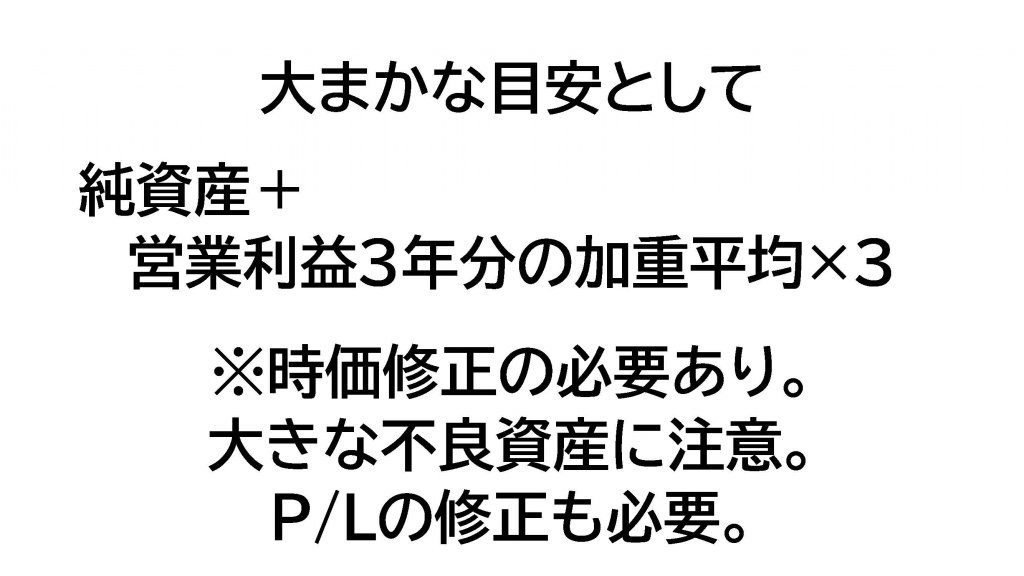

細かい計算になりますので実際の計算式は複雑なのですが、大まかにざっくりな金額の目安を自分で出そうと思えばこんな感じの計算になります。

純資産+営業利益の過去3年分の加重平均×3

(加重平均は直近期から50%:30%:20%)

これがまず大まかな金額を出す時の目安の計算式になります。

ただこの計算はざっくりとした計算になりますので本当はまだまだ修正が必要になります。

より正確な金額を出そうと思うと修正する点はたくさんありますが主な修正点としてこういったことが挙げられます。

時価修正、不良資産、 P/L などの修正が必要になります。

例えば時価の修正で言いますと、30年前に不動産(土地)を購入していて、30年前に買った土地が簿価で5000万円が貸借対照表に計上してあったということになると今の時価がいくらか?と考えないといけないです。

※簿価→帳簿価額の略(会計処理をして記載する価格、記帳して載せた金額で過去にその値段で記載したら何年経ってもそのままの金額になってしまう)

30年前になりますのでバブルがはじけて不動産の価格が下がっていて本当は時価も今は1000万しかないとなると、4000万円の減価・減額をして純資産を4000万円減らす調整が必要になります。

売掛金は回収見込み無し、回収不能ということで資産性無しとされ、それも減額の対象になりますので純資産から減額をしないといけないことになります。

P/Lの修正の項目もありますが、例えば減価償却費を計上していない時にはそれも経費として計上して営業利益を減額する必要があったり細かい調整が必要になってきたりしますので正確な金額を知りたい場合は弊社のようなアドバイザーや専門家にご相談されるのが1番いいと思います。

これはあくまでも交渉の出発点、基準となる価格になりますので売主さんと買主さんで話し合った結果決まる値段が最終的な売買価格ということになります。

これまでご説明した金額は基準になる価格ですが実際取引されている相場の価格が実はあります。それは、、、

2年で投資の元が取れる値段

いやちょっと待ってよ。またこんな変な言い回しでよくわかんないよ。って言われそうですがこれの計算方法は実は割と簡単です。

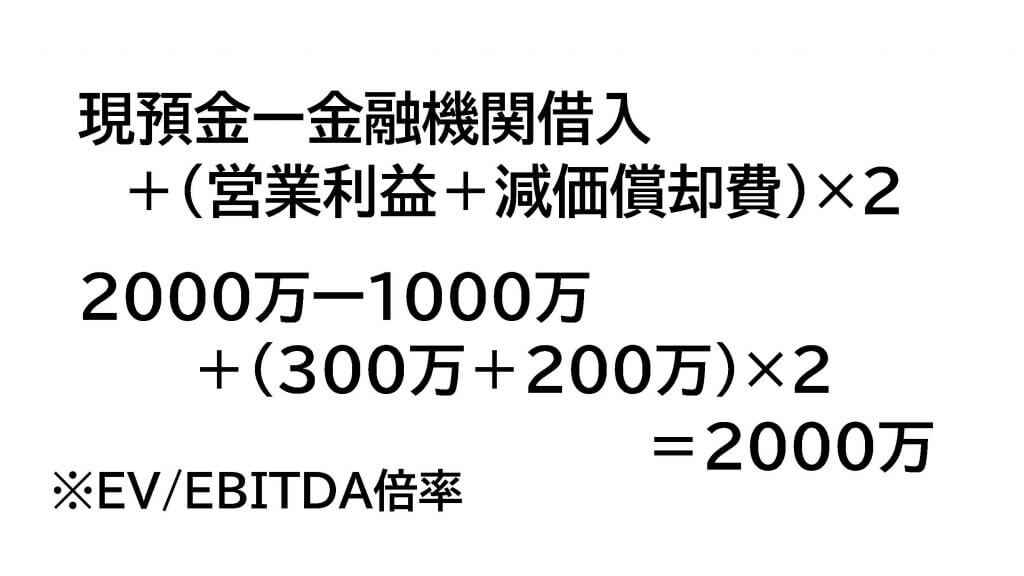

現預金-金融機関借入(正しくは有利子負債)+(営業利益+減価償却費)×2年分したものが先ほどお伝えした2年で元が取れる金額になります。

※有利子負債(利子をつけて返済しないといけない借金)

具体的な数字を見ていくと例えば現預金が2000万円あります。

金融機関からの借入金が1000万円あります。

(営業利益が300万円+減価償却費が200万円)×2ということなるとこの計算でいくと相場としては2年で元が取れる値段として2000万円になりますよという計算になります。

専門用語ではEV/EBITDA倍率と言います。

元が取れる期間が2年ということは倍率が2になります。

これは税理士の先生とかがよく仰られますが、上場企業とか大企業、大手企業であると倍率が2ではなく7とか場合によっては10になることもあります。

中小企業、中小零細企業であるとそこの金額が大きくなって投資の元が回収できる期間が長くなりすぎると リスクが大きすぎるのでなかなか取引きが成約しないのが現状です。

相場として上場企業であったり大手企業であったりすれば倍率が7年10年になっても成立するのですが、それは大手企業、大企業さんだと買収した会社で売上をどんどん上げていって投資の回収が当初は10年とか7年で見込んでいたとしても実際は3年、4年に短縮が可能ということも挙げられます。

シナジー効果が取れることが1つ大きな要因です。

※シナジー効果 相乗効果(買収した会社と自分の会社を組み合わせて伸ばすこと)

しかし中小企業で考えると売主さんが自分と同じぐらいの規模の会社をもう1つ買って売り上げを倍にして利益を倍にしてということは難しいと考えるのが一般的だと思います。

会社運営をやっていく上で、売り上げを上げていく、利益を上げていくことがどれほど難しいかと考えると2年という数字は妥当な相場観、妥当な数字になっていると思います。

倍率がだいたい2年以内に収まるぐらいの相場ですが、長くても3年ぐらいかなと弊社は考えております。

これまでは会社の大まかな価値の出し方と相場観についてご説明しました。

ここまでを理解して頂くとある程度財務上の対策は出来ると思います。

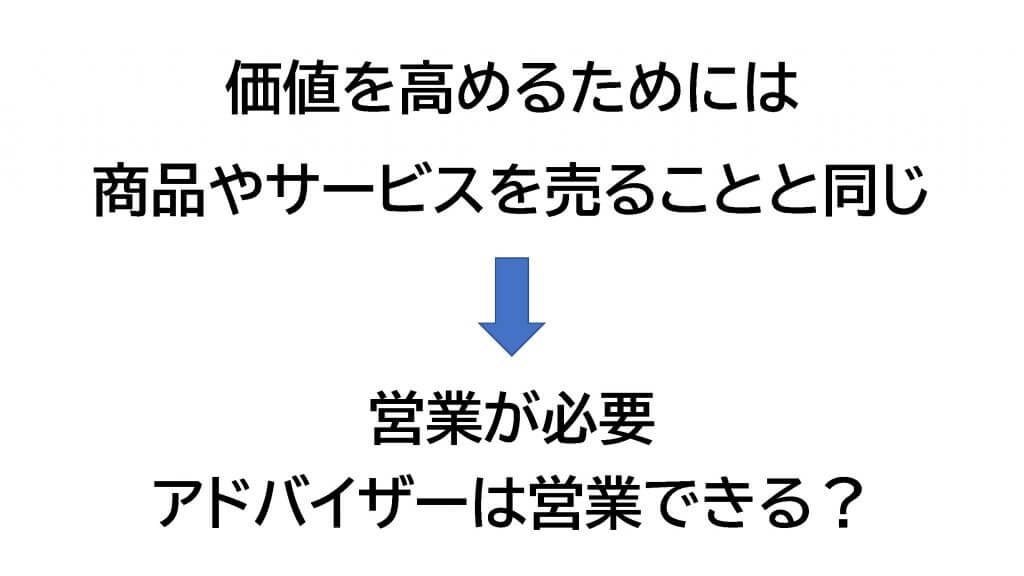

営業利益を出して純資産を増加させていくことが根本的な価値の高め方になりますが、それは時間がかかる話になるのでそれ以外の方法を考えていきます。

価値を高くする・高く売るには?

それは商品やサービスを売ることと全く同じことが言えます。

商品やサービスを買主さんに売り込みをする時に商品やサービスの魅力を説明して、買主さんがその商品やサービスを買った場合にどんないいことがあるかを営業マンの方は説明されていると思います。

それは会社でも同じことが言えます。

「営業が必要」です。

会社の強みや特徴はこんなところですよ。というのはほとんどのアドバイザーさんも行っていると思いますが、買主さんが実際その会社を引き継いでどういう風に発展していくか、どんないいことがあるかまでを説明しないといけなくなります。

色んな買主さんがいらっしゃいますのでその買主さんに合わせて買主さんのスキルであったり、能力であったりをヒアリング、確認をして買主さんが社長になった場合にはどういう発展をこの会社がしていけるのかということや、ビジネスプランを作成して、このような展開ができますよということを一緒に提案していく必要があります。

それがM & A 仲介のアドバイザーにおける営業スキルということになります。

冒頭で買主さん目線で考えることを忘れがちとお伝えしましたがここが本当に重要になってきます。

アドバイザーさんが買主の立場になって考えた時に売主さんの会社をどうやって伸ばしていくか運営するかを一緒に考えてあげられないと結局買主さんには売主さんの魅力が伝わらないです。

それだと買主さんも買わないってことになってしまいますので、やっぱり買主さんの立場になって考えることがすごく大事です。

買主さんの特徴はどんな人?

買主さんはどんな人が多いのかというと、大体こんな方が多いです。

売主さんと同じくらいの規模の会社さんもしくは最近多いのが個人の方。

最近本当に個人の方の問い合わせはすごく多いです。

個人の方がどんな人かと言うと例えばはこんな方です。

大手企業や上場企業にお勤めの方で年収が1000万円くらいあるサラリーマンの方。

会社を M & A して今の年収をそのままキープしたい方が結構いらっしゃいます。

中小企業で役員報酬で年間1000万円を稼ごうと思うと会社の売り上げは1億、2億、3億となってきます。

そうすると会社の売却価格も5000万円であったり1億円だったりとすぐに大きい金額になってしまうので自己資金では足りないです。

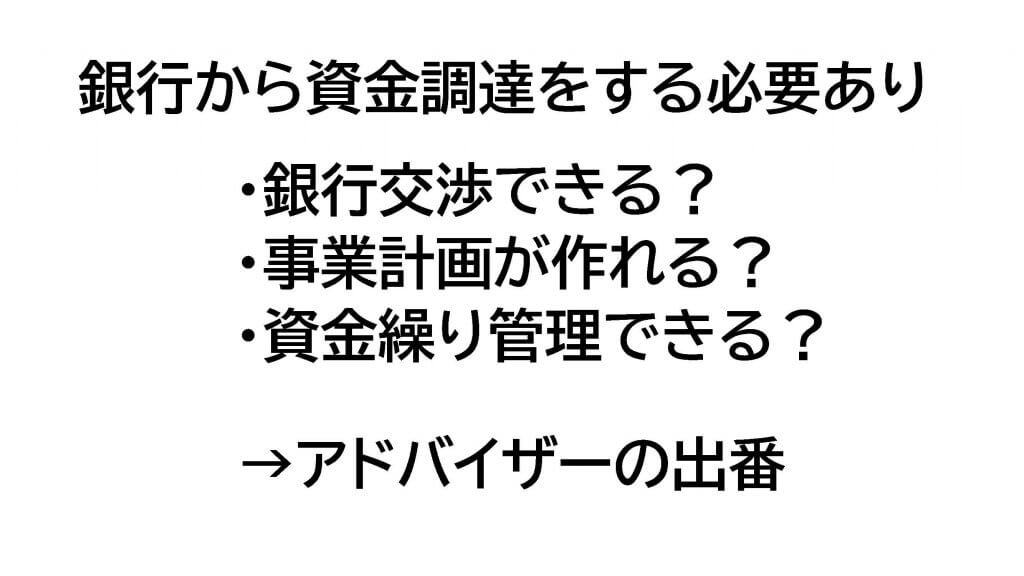

そうなると銀行から資金調達する必要がどうしても出てきます。

銀行から資金を調達すると言ってもサラリーマンの方は今まで事業をするから銀行からお金を借りるとかそんなことほとんどしたことがない方ばかりですのでこんな問題が出てきます。

銀行交渉ができるかどうか。

事業計画が作れるのか。

資金繰り管理ができるか。

銀行からお金を借りた後にちゃんと返済はしていけるのかどうか資金繰りの管理ができるかというところが必ず問題になってきます。

銀行側としてもサラリーマンの方でこれから独立起業して M & A をする方に対して先程の問題をすべて解決できるとは当然思っていないのでそうなってくると弊社のようなアドバイザーの役割がすごく大事になってきます。

今回のテーマの会社を高く売るというところにも関係しますが、結局買主さんに自己資金がない。

だから銀行からお金を調達しないといけない。

そうなると借りられる金額によって買主さんが出せる金額は上下してしまうので高く売りたいのであればスキルが高いアドバイザーさんでないと銀行から資金を調達するのは難しいということが言えます。

従来ではここまでアドバイザーがすることは少なかったです。

M&Aの世界は大企業、上場企業が中心でした。

あまり資金調達を考えなくても良かったのですが、最近はサラリーマンの方でもM&Aをする時代になってきていますので先程の問題が出てきています。

そうなると、アドバイザーさんのフォローが必要になってきますが、ここまでしているアドバイザーさんはまだまだ少ないのが現状です。

その理由としては資金調達の支援にはかなりの労力がかかりますし、コストもかかってしまうので、M&A仲介をすると一発で手数料が入るってイメージがあって、参入される方にとっては全然儲からないからです。

まとめ

今回のまとめになりますが、会社を高く売るためにはまず何をしなければならないか。

それは値段の付け方を知って、自分の市場価値を知って、それから自分の会社の魅力を伝えて買主さんに対して将来のビジョンを描けるようにしてあげること。

これが自分で行うことができれば問題ないですが、難しい場合はアドバイザーさんに依頼されて代わりに営業していただくことが必要になるかなと思います。

すでにアドバイザーさんに相談されていらっしゃる方、売主さんの方は自分の会社を売ってくれる営業マンとして今のアドバイザーさんはどうなのかなっていうのを今一度考えてみるのも必要かもしれません。

アドバイザーさんが売主さんの会社を自分で運営して経営するということを考えた時にどういう風に会社を発展させていこうと思っているか、どういうビジネスプラン持っているかを聞いてみるのもいいかもしれないです。

それがそのままの買主さんにもアドバイザーさんが売り込む際に伝えることにもなりますしそういったところで判断するのもいいかなと思います。

そうすることによって会社を高く売るというゴールに近づいていけると思います。

*お知らせ*

いつもYou Tubeを視聴して頂きありがとうございます。

弊社では近々、有料メールマガジンを配信していこうと思っております。(月額4,980円)

登録して頂くと、ここではお話出来ない濃い内容の動画を有料会員コンテンツにて視聴できます!

↓↓↓CLICK↓↓↓

◊ >>>有料会員コンテンツページ<<<◊

《具体的な内容》

1・Batonz・TRANBIの掲載案件の中で「買える案件」→融資を使って買収することが出来る案件を個別に紹介します。

2・元創業支援スペシャリストの山本が過去に実現してきた創業案件と融資の取り付け方をご紹介します。

3・実際に銀行と折衝してきた内容を可能な限り、具体的にご紹介します・・・etc

《※特典として、1ヶ月以内に登録頂いた方についてはメールでのコンサルは3ヶ月間無料とします!!》

ぜひ、登録をよろしくお願い致します!

※詳しい内容・登録方法は別途記事にてお知らせいたしますので、しばらくお待ち下さい。