皆さんこんにちは!

経営資金に悩んだときに一番最初に見るサイトを運営しております山本将司です。

前回3回に分けて「銀行がどういう債権の分類」をしているのか、

その中で、要注意先と言われる赤字繰欠債務超過の人に対して

どのような取り組みスタンスで望んでいるかをお話ししました。

今回は、要注意先の会社がどのように取り組んで問題を解決するのか。

赤字繰欠債務超過という時点で企業としては問題!

その問題をどのように解決すれば良いかをお話しします。

Contents

資金調達で失敗しないためにしなければいけないこと

資金調達で失敗しない為には自分の会社を銀行にとって

魅力的なものにしないといけません。

銀行が融資したいと思う会社にどうすればなれるのか?

というところです。

以前、資金調達勉強会やセミナーでもこの点については詳しくお話しています。

次回セミナーは6月29日に東京で開催予定ですが

ご好評頂き満席となりました。

セミナー開催のご依頼についてもお問い合わせから

受付しておりますので、ご希望状況を確認致しまして、

順次開催させて頂きたいと思っております。

いつもセミナーで言っておりますが

融資を調達できるかどうか、また調達できたとしても金額の大小は

借りられる方の属性(資産状況や経歴など)で40%決まってしまいます。

全く同じ条件に投資をする為の融資相談を銀行へ持ち込んだ場合

A会社とB会社では融資審査が通る、通らないといった差が生じます。

ストライクゾーンに入る企業になるためには

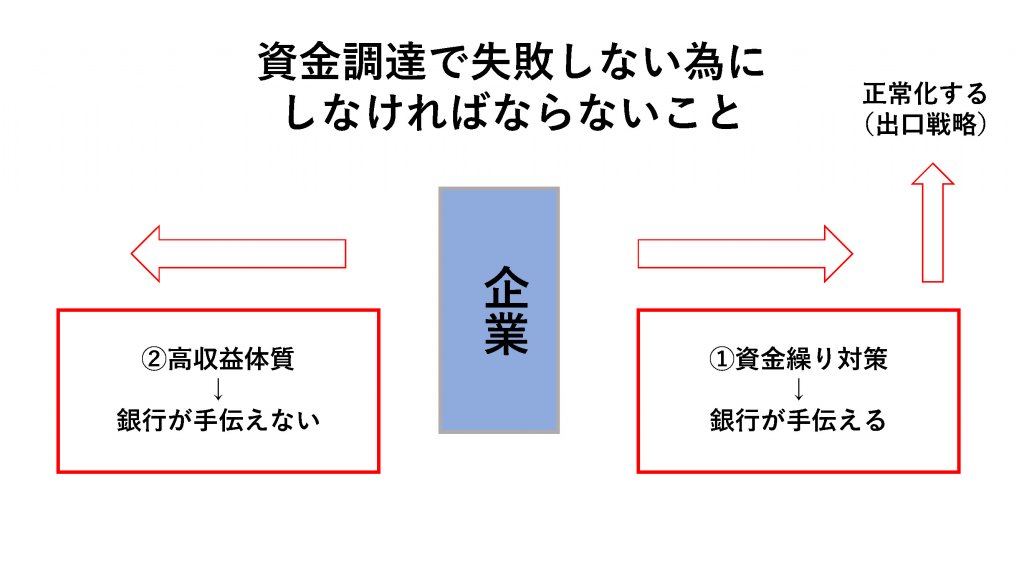

では、どのように問題・課題を解決すればよいのか?

会社が収益体質ではないので要注意先になります。

要注意先であるがために新たな資金調達ができない(できたとしても厳しい)

↓

事業運営に必要な資金が足りなくなる

↓

売り上げを伸ばせない

↓

赤字になる

このような悪循環になります。

中にはたくさん役員報酬を取って、会社を赤字にする代わりに個人から

会社へお金を渡すところもあります。

しかし、本当にお金のない会社さんは二正面作戦を絶対やらないといけないんです。

その方法は「資金繰り対策と高収益体質に切り替えていく」です。

そんなことかと思う方が多いんですけど、意外にこれができていないです。

何故かと言うと月末の支払いが終わった時点で、多くの企業の社長さんは

「今月の資金繰りもうまく方がついたなぁ」と一杯やって喉元過ぎちゃうんです。

高収利益の事を全然考えてない会社さんが結構多かったりします。

特に地方の会社すごく多いです。

M&Aで売り物件を扱ったときにこのドツボにハマっている会社結構多いんですよ。

資金繰り対策と高収益体質

資金繰り対策は銀行が手伝えます。

最悪、「融資できなくても毎月の返済止めましょう」

例えば、1ヶ月に100万円ずつ返してたら全部ストップしますよ。

これは1年で1200万円貸したことと同じ効果があります。

資金収支の面では最悪の場合でも金融支援があります。

このように銀行は資金繰り対策を精一杯お手伝いするスタンスになっています。

しかし、「高収益体質をつくる」これは銀行が手伝うことができません。

そのため、弊社は地元の信用金庫さんと提携しておりますが、

高収益体質を作ることを担っています。

俗にいう本業支援と言います。

例えば、

地方の会社さんが東京や大阪、都市圏へのマーケット進出が難しい。

業態転換が難しい。

そういった悩みを持つお客様がいるので弊社はここを結構手伝っています。

喜創産業も資金調達コンサルなので銀行さんと話をしてこういうこともよくやっています。

最終的に元金を据え置いたからってどうやって返すんですか?って話になりますよね。

今のままの収益力で返していると、100年経っても返せない事ってよくあるので、

高収益体質をどうやって作り出して、最終的に「借入金を15年以内に返済しますよ」

※こちらは前回お話した「長期債務償還年数」の考え方です。

といったところに持っていけるお手伝いをさせてもらっています。

弊社のお客様にもご指導しておりますが、特に資金繰り対策をする時にどうやって返すんですか?

というお話をして、最終的に返しをあと「15年以内で返済しますよ」「正常化しますよ」というところを

銀行にお話するここの部分を出口戦略と言います。

まとめ

前回、アパートローンの動画でお話ししたことあるんですけど、借り入れが100億の会社さんであろうが

100万円しか借りてない会社さんであろうが資金繰り対策は全部一緒なんです。

資金繰りがしんどい時にはどうやって返すんですか?というような高収益体質に持ってくる中で

15年以内に長期債務償還年数を決められた年数の中で返済しますということを正式に出口戦略と言います。

この出口戦略を構築できる会社さんというのは100あったらだいたい100資金調達で失敗しないです。

弊社もお手伝いをしておりますのでぜひぜひご相談させてもらえたらと思っております。

さいごに

チャンネル登録よろしくお願いします!

かなりのペースで増えてきていますのですごく嬉しく思っております。

今後はメルマガも積極的に発行して、

個別具体的にお客様に寄り添った相談をさせて頂きたいと思っておりますので

よろしくお願いします。

“「My channel,Your love」”

~A.D.2019 Masashi・Yamamoto~