みなさん、こんにちわ。

経営資金に困った時に、一番最初に見るサイトを運営している山本です。

前回、開業資金を借りるための審査の土俵に上がるためにはこういう属性で、こういう準備が必要だという話をしました。

今回は、開業資金を調達するための審査のアプローチ、どのような銀行や政策金融公庫に持ち込めば、審査を受け入れてもらえるか、有利に審査を受けられるのか、といった話を紹介します。

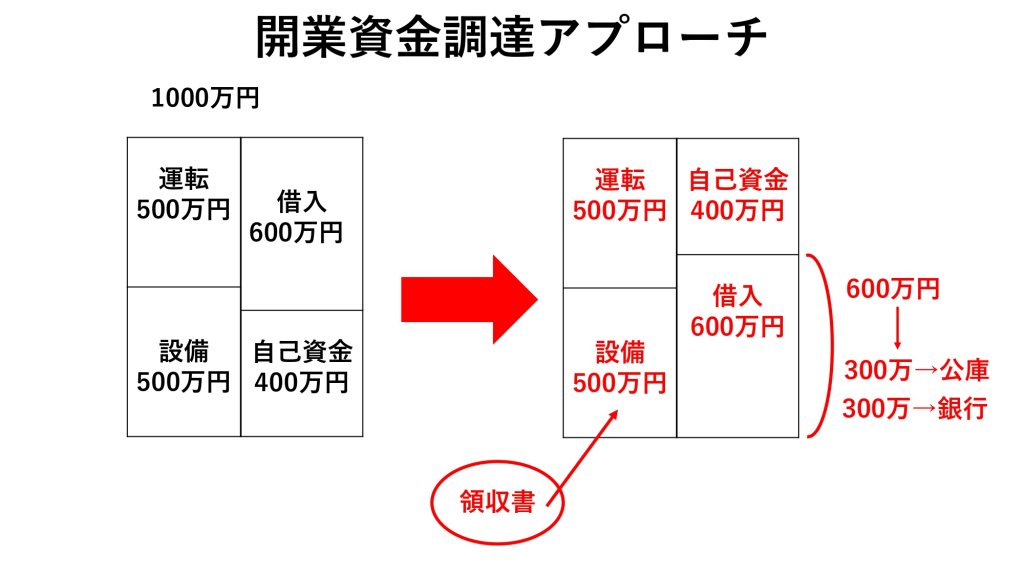

必要資金が1000万円だとします。運転資金が500万、設備資金が500万必要な場合、その中で自己資金が400万あって、借入金が600万という構造があったとして、このときに政策公庫にいきなり600万まるまる持ち込むなんてことは通りにくくなるだけです。

なぜかと言うと、銀行も政策公庫も、基本的に1行だけでいきなり前例のないものを審査をすると、かなりストレスになるんですね。600万必要資金があるんだったら、どこか銀行に持ち込んだらいいじゃないかって、銀行も政策公庫も言うだろうし、銀行も600万まるまる保証協会に持ち込んだとすると、やはり難色を示します。今日の金言ではありませんが、創業支援資金は50%くらいは間違いなく焦げ付きます。

いろんな保証協会の人と話をするんですが、創業支援資金は県の制度なんです。今度、預託金の融資制度の話もさせてもらいますが、開業するときが一番お金を借りにくいです。なぜなら前例がないからです。前例がないからこそ、この人がサラリーマンに戻ったら、どういうふうに返済していくんだろうという点も考えて融資をしているのが創業支援資金なんですね。ですから、リスクが高いものに関しては1行で当たりたくないというのが本音です。

その中で、さらにわからないものに対しては融資をしたくないということがあるんです。運転資金500万(左上)、設備資金500万(左下)、自己資金400万(右上)、借り入れ600万(右下)と図で書きましたが、こういう図式では審査が通りにくくなります。これはやった人じゃないとわからないと思うんですけど、運転資金の500万というのは個人事業主が融資を受けるときに、本当に個人事業で使う金なのかどうかわからないんですよ。実際にその自己資金の部分がカードローンから借りてるお金で、運転資金500万調達した中から、たとえばカードローン100万借りてて、運転資金500万調達してる分から100万がカードローン返済に流れて行ったらどうしようとか平気で考えます。ですから、この図の描き方がまず間違えてます。

これを直しますと、借り入れの部分(右上)を自己資金にします。運転資金500万のうちの400万はもう用意をしてます。設備資金を調達したいからお金を貸してくださいというアプローチでまず持って行くのがいいと思います。なぜならば設備資金に領収書が取れるからですね。機械を買うのにお金を貸してくださいって言うと、へんなことに使われるということがありません。銀行から振り込まれたお金がそのまま業者に行きますから、領収書がついてきます。将来焦げ付いた時でも、資金使途を間違えずに融資したって、銀行員は言い訳したいんですね。だから、こういったアプローチで審査をしてもらうように交渉していくのがいいと思います。その中で借り入れの600万(右下)を、300万ずつ公庫と銀行で協調でお願いしますという交渉をするのが望ましいと思います。

それには2つ理由があります。ひとつは公庫も銀行と協調で融資をすれば融資が出ますよ、という創業支援資金のアプローチがあります。実際、銀行が融資をしたあとで、公庫が融資をすることは珍しくありません。だから銀行協調というところで公庫から資金を引っ張ってくる切り口は必ずやったほうがいいと思います。

実際、私が取り扱った中で、政策公庫の支店長権限の上限は1000万くらいが多いんです。その中で政策公庫は補完的金融機関と言って、銀行がもう融資できないというときに、足りないところを政策公庫が補う役割を持っています。だから1000万まるまる使いたいとは思わないんですね。M&Aとかをする際に、政策公庫から資金を調達するときには、けっこう1000万まるまるというケースがよくあるんですが、政策公庫が創業支援資金でいきなり大きい枠を使うのはかなり及び腰になります。

逆にその足りない部分を銀行に持ち込むと、銀行は当然保証協会に持ち込みます。保証協会の支店長権限の上限というのは、大小ありますが無担保の枠で8000万くらい使えるところもあるので、その中で1000万くらいの範囲だったら、そこの支店長の印鑑でなんとかなるので、こういう分けたアプローチで審査の持ち込みをすることが一番通りやすいのかなと、今までの経験で思っています。だから、ひとつのリスクを2つの銀行で分けることは、大きい資金を融資するときでも同じようなやり方をするので、その部分は必ず取り組んでいくべきだと思います。

それともうひとつ理由があるんです。銀行もそうですが、政策公庫も同じことを考えるのが、次どうやって貸そうかということです。なぜならば、3年間は赤字が続くと見てますね。それは何の商売でもそうなんですが、軌道に乗るのにだいたい5年くらいかかるので、その中でお金が足りなくなってきたときに、どうやって対処するのかという問題が出てきます。だから、なるべく自分のところの使える権限枠、つまり支店長の印鑑ですむ部分を少しでも多くとっておいて、あとは税理士さんから上がってくる資産表を見ながら、ちゃんと黒字化してるかどうか、課題を解決できてるかどうか、そういうところを見ながら次の与信、つまり融資をどういうふうに決めていくか、ということをかなり考えています。

創業支援資金の使える期間というのがだいたい3年の県が多いですね。広島県もそうだったと思いますし、名古屋市のお客さんでこういう方がいました。2年前に独立して3年たったので名古屋市の保証協会は創業扱いにならないのに、愛知県の信用保証協会では創業支援扱いというようなことがありました。創業支援資金というのは一生の中で1回だけ使える特権でもあるんです。何の事業でもそうですが、創業っていうのは前向きな融資でもあるので、恐れることなくどんどん取り組んで行って、ひとつでも多く、収入のポケットをつくっていきましょう。資金調達に積極的に取り組んでもらいたいと思っています。

今日は開業資金を調達するための融資を持ち込むアプローチということをお話しました。次は開業資金を調達するときに、必ず提出しないといけないものに事業計画があります。その事業計画を書くためのポイントをお話したいと思います。

まとめ

有利に審査を進めるための正しい申込の方法

- 公庫も銀行と協調で融資が受けられるよう働きかける

- 3年後あたりに再度、借り入れが発生することをアピールする