今回はマル経融資で審査落ちする人の対処法についてお話しします。

Contents

マル経融資の審査には主に2つの方向性があります。

1つ目に形式基準です。

商工会に融資を相談に行かれた時に商工会の会員に半年以上入ってますか?従業員は5人以下ですか?と、そのような形式を聞かれることが多いです。

2つ目に審査基準。

本当に返せるのかどうかというところになります。

私もよくお客様の融資の申し込み相談を受けますがだいたい商工会から入っていくケースが多いです。

理由としては、政策公庫に持ち込んで1発アウトだった時に巻き返しが難しいケースが結構あります。

なので商工会へ先に持ち込んでいれば形式基準と審査基準をある程度見てくれる場合がありますので、まず商工会を通して話をされるのが1番いいかと思います。

しかし、デメリットとして無担保・無保証人だけに審査が厳しいということがあります。

マル経融資は基本黒字企業でないと中々厳しいところがあります。

個人事業主だと黒字の部分が出しやすい業種とか結構ありますが、法人ではないので財務として信憑性あるの?と言われたりもしますので無保証人だけに審査厳しいです。

なので必要資金をどのように調達するかのアプローチが大切。

マル経融資は最初のドアノックツール(無担保・無保証制度)があることに対して色々相談をしますがやっぱり商工会ではマル経の審査には通りませんとなるとそこからいかに巻き返すかが大事です。

要は必要資金を集められたらいいので、どのような調達手法で資金を集めて行くかのアプローチの考え方が大切だと思います。

政策公庫のアプローチから考える

マル保と言って、法人の場合で考えると社長さんに保証人になってもらうお願いをするという制度です。

要は一般貸付と思ってください。

色々な制度がありますが、保証人を必要とする融資制度の枠の中でマル経は狭いです。

決まると早いんですが形式基準に当てはまらないとマル保も含めて考えますのでマル保のゾーンを狙うことが非常に大事になってきます。

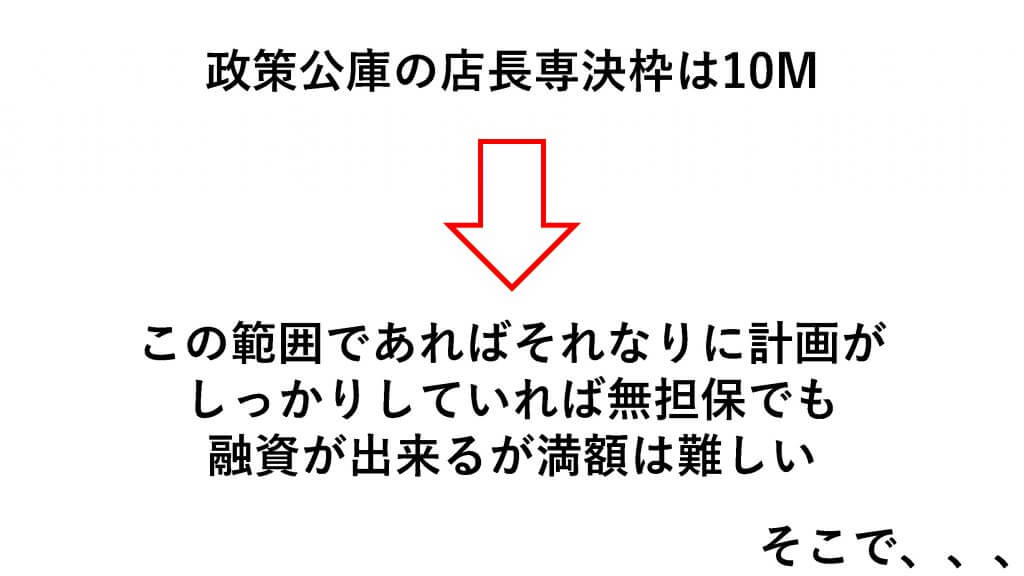

店長専決枠と言うのはそれぞれのお店の支店長さんが本部から自分の裁量で融資をしてもいいという枠です。

そこから考えると、この範囲であればそれなりに計画がしっかりしていれば無担保でも融資ができるが満額は難しいと言う考えになります。

創業支援資金だとだいたい30%くらい持っていないと取れないことが多いので1000万円融資を調達したいとなると300万円ぐらいは自己資金がないと厳しくなります。

特に最近は銀行もどんどん集約化されて地銀再編と言われています。

私のお客さんにも銀行関係の方がいますので支店長専決の枠を廃止している銀行も結構出ていると聞きます。

なのでなるべく本部に集約して支店長も営業しなさいと言う銀行も増えてきている事になります。

政策公庫の場合はどうなのか分からないですが、このような問題点は今後も出てくるから

全部本部になればなるほど形式基準に全部当てはまっていないと融資が調達しにくくなるのかなと私は思います。

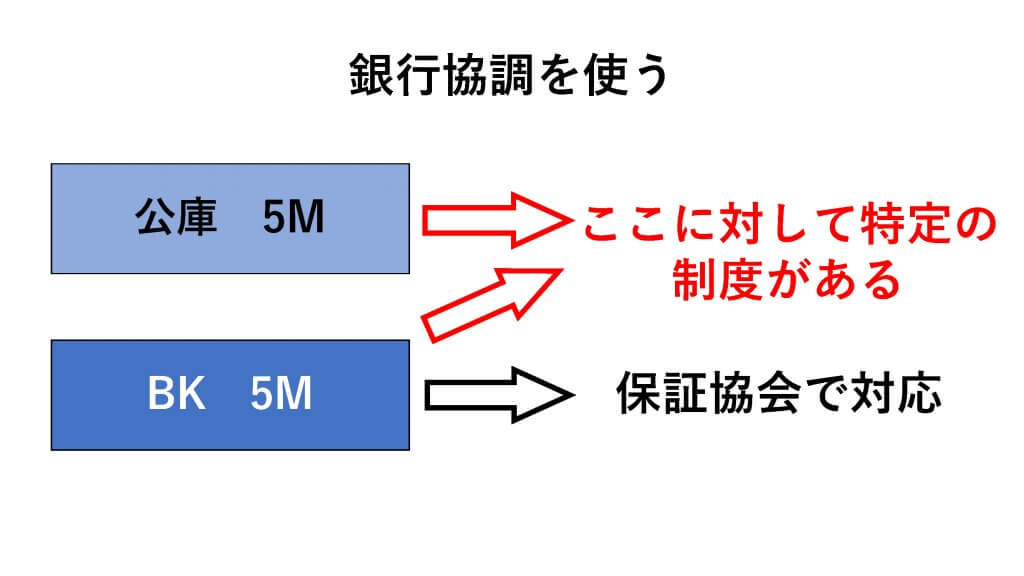

そこで考えていきたいのが銀行協調を使うです。

銀行協調とは?

弊社が実際に使っていますが、政策公庫の融資制度の中で銀行協調の融資は銀行がこれだけ融資するから政策公庫はこれだけ見て下さいねと言った制度です。

ここに対して特定の制度があります。

よく条件変更をしてしんどいお客様の出口戦略として最終的に融資を組み直して返済できるようにすると同時に真水でいくらか融資をしてくださいねと言うお話しをしますが、その時に銀行の立ち位置はどうなの?政策公庫の立ち位置はじゃあこうしますというようなことをやっています。

銀行は実は保証協会で対応していますので銀行側からするとリスク(お客さんがお金を返してくれないリスク)は少ないと思います。

1000万円の融資を丸々調達してくださいと申し込まれると銀行は及び腰になってしまうので半分は政策公庫が見てくれますよとなると銀行の一部は保証協会で見てくださいとなります。

このような融資制度を上手く使えば融資が落ちた人も諦めずにこのような融資のアプローチをすればいくらか融資は調達できます。

私もいくらかこのやり方で融資を調達するのに成功していますので上手くいくはずです。

まとめ

1マル経融資は同じ政策公庫の資金ではあるが、審査のアプローチが違う

マル経融資は先に商工会の中で融資を受けるか受けないかの判断をします。

実際に保証協会と同じで商工会は自分たちで資金を持っているわけではないので政策公庫さんに斡旋融資をしてもらいます。

ですが商工会が良いですとなっても政策公庫が難しいと言われることもあります。

逆のパターンで、無担保・無保証になると商工会もある程度責任をとって見ていかないといけないのでここの部分は厳しめに見ているのかなと思われます。

2マル経以外の制度も検討して商工会に銀行を斡旋してもらう方法もある

先ほどお話しした協調の話でもそうですが大きいところでいくとこの辺では横浜商工会です。東京商工会もそうですが銀行を逆に斡旋してもらう方法もあります。

保証協会を斡旋してもらったことも私は実際にあります。

最近では認定支援機関であっても斡旋屋の関係もあって本人じゃないと面談しませんというところもあります。

なので商工会を経由して銀行さんを紹介してくださいとか保証協会に先に打診してくださいとか融資に対する交通整理をした方がいいです。

商工会はすごく重要な役割を持っているのでマル経以外の制度に関しては銀行を逆に斡旋してもらって銀行が総額の1000万円の中の500万円ぐらいを見てくれるとなればマル経で行かなくても保証人をつけたりするのもいいかと思います。

(個人事業主さんだと保証人はいらないですが、法人融資の場合だと法人の社長さん自信が保証人になるマル保の融資制度)

このような制度を使って融資を満額調達してくる方法もあります。

3応用すればM&Aにも使えます

マル経特有の方法で上手く資金を調整してM&Aの資金を捻出します。

詳しいことはここでは話せないので続きはメルマガでお話ししたいと思います。

告知としてメルマガ会員(有料コンテンツ)を募集します。

トランビさんの案件やバトンズさんの案件で実際に買える案件はどんなものがあるのかデータを見ていても検証の仕方が分からないケースが多いと思うので、実際私はトランビさんやバトンズさんの専門家ですのでサラリーマンの方がよく会社を買いたいとご相談に来られた時に漠然とした質問が多かったりしますので最初にその他の案件や弊社がアドバイザーに入っていないところの案件をこの案件に対してこのように聞いたらいいですよという内容などをご紹介させてもらいます。

また個別の案件のご相談もお気軽に聞いてもらえると出来る限りのところはお答えしていきたいと思いますのでよろしくお願いします。