みなさんこんにちは!

経営資金に悩んだときに一番最初に見るサイトを運営しております山本将司です。

スルガ銀行の問題もいよいよ決着を迎えつつあります。

私のお客さんやコンサル生の所にも解決策の案内が手元に届いています。

最近、不動産の融資に対して融資が出にくいという話をよく聞きます。

週刊東洋経済で「不動産バブル崩壊前夜」という記事があります。

この本を読んでいる方から「山本さんこういうのはどうですか?」といった格好で

いろんな感想を求められることがありました。

なので、現役のM&A仲介業者から見る不動産の融資の取り付け方

またそれに対してどのような準備をしていたらいいのか?をお話します。

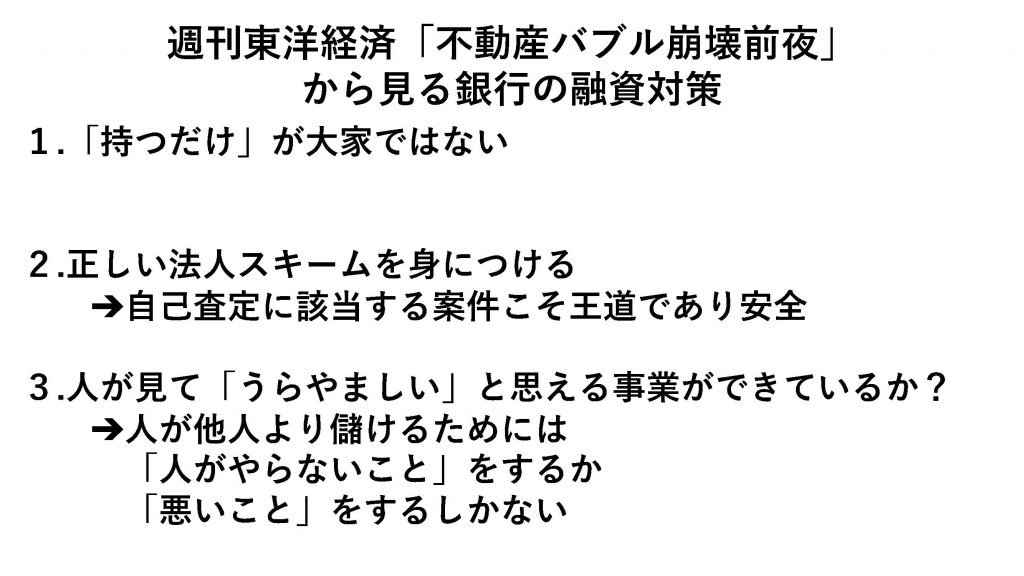

「週刊東洋経済不動産バブル崩壊前夜から見る銀行の融資対策」

主に3つあります。

Contents

1.「持つだけ」が大家でない

不動産ビジネスは大家さんがアパートを1棟購入してアパートに対し入居者を集めて

そこから賃貸料を得て、銀行の融資を返済することが一般的です。

最近、よくあるケースがサブリース業です。

これは不動産などの資産を持っているビジネスよりも、持たずにやるビジネスなので

投資回収効率が高いです。

私は、女性専用のシェアハウスのサブリース業をM&Aで売ったことがあります。

かなり利回りも良いです。

実際、ノウハウを持っている人がやるのであれば「持つだけが大家でない」ので

サブリース業に磨きをかけていった方がいいと思います。

2.「正しい法人スキームを身につける」

自己査定に該当する案件こそ王道であり安全

どういうことかと言いますと

以前、長期債務を銀行がどう見ているのかを説明しましたが

投資物件には耐用年数があります。

経済耐用年数と法定耐用年数があり、法定耐用年数の方が長いです。

この期間の間でちゃんと償却して回収しきらないといけない

それを超えて融資を調達するということは規定された期間より長く返済することになります。

なので何らかの理由がない限りは要注意先以下という債務者区分になってしまいます。

仮に資金収支が100万円賃料収入があり、借入の返済が80万であった場合、

一見すると、資金収支は良好に見えますが

もし、毎月の返済が耐用年数を超える返済期間を設定したことを理由とするときは

不動産運用というわけにいきません。

最終的に建物は老朽化していきます。

物事には出口戦略が非常に必要になってきますのでその物件をどのように終わらせるか

建物を潰して土地を売っていき、途中で分譲住宅にしていくなど

出口が最終的に見つかるような物件じゃないと手を出していけないです。

3.人が見て羨ましいと思える事業ができているかどうか

人が他人より儲けるためには人がやらないことをするか悪いことをするしかない

私が開拓担当で昔いろんな儲かっている会社の社長さんとお話させてもらいましたが、

10人いて大体8人がよく言っています。

人がやらないことをどのようにしていくのかを考えていかないといけない。

何故かというと、不動産投資といえども事業だからです。

「持つだけが大家でない」とお話させてもらったようにサブリース業はかなり利回りが良いです。

しかし、どうやって集めていくのか。

最初は入居者を集めても対象者が女性に絞られるので

同じように他のことを思いついて競争する大家さんが増えれば、例えば趣味など

筋トレやゲームなど多様な趣味で括る。

サブリースの中でもいろんな戦術があるので、周りが思いつかないようなことをどんどん試して

自分の体に1番しっくりくるようなことを試すのがいいと思います。

まとめ

正しい法人スキームを身につけ、持たないビジネスで収益力を上げていくと銀行の融資対策や

魅力的な決算書が作れます。

銀行も良い貸し先が欲しいので、関係を築く中で融資を調達しやすくなります。

1日でいい決算書はできないので、毎日の事業活動をしていく中で皆さんが勉強されて

取り組んでいくと、2年後3年後には銀行から見て魅力的で

是非借りてくださいと言われるような会社になってきます。

今回は「週刊東洋経済不動産バブル崩壊前夜から見る銀行の融資対策」についてお話しました。

次回は以前説明した「要注意先の分類」の苦しい会社はどのように整理したらいいのか

「お金の問題は必ず解決できる」が私の想いです。

なので、今まで自分がしてきたノウハウをお話しさせてもらえたらと思います。

さいごに

チャンネル登録よろしくお願いします。

※弊社のパートナーになってくださる代理店を募集しています。

今後、代理店専用の教育用チャンネルも作っていく予定です。

引き続き、より良いサービスを提供していきたいと思っておりますのでよろしくお願いします。