皆さんこんにちは

経営資金に悩んだときに一番最初に見るサイトを運営しております山本将司です。

前回、スルガ銀行さんのかぼちゃの馬車と一般のアパートローンのユーザーさんに

元本カットの通知があったことに対して基本的な考え方と進め方をお話ししました。

その中で、かぼちゃの馬車のユーザーさんと一般のアパートローンのユーザーさんでは

考え方が違います。

かぼちゃの馬車ユーザーに対しスルガ銀行さんはどのように考えているのかの予想と

一般の私たちのような資金調達コンサルがどのような出口を見ていくのか。

多分このような展開になるだろうというところを説明します。

スルガ銀行元本カットの考え方②

かぼちゃの馬車ユーザー向けということでこのような展開があります。

まず、かぼちゃの馬車ユーザーはシェアハウスで、しかもサブリースだったんです。

私どもも依頼が来ている物件を拝見させて頂きますが、まず満室になっても回らないです。

回る場合もありますが、10社中1社あればいいかなと思います。

ここの部分を攻めぎ合うところがあります。

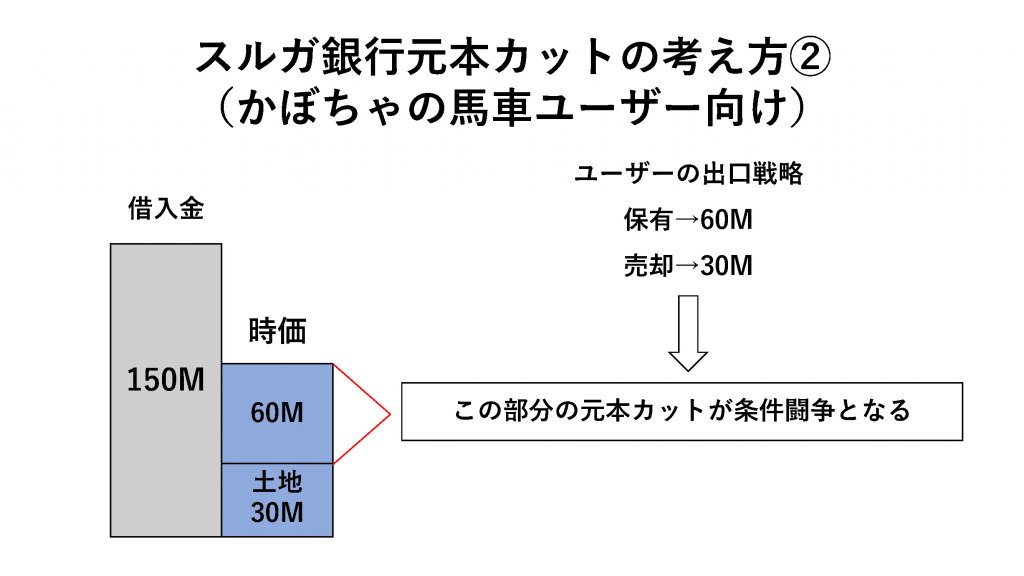

借入金が1億5000万円ある方がいるとしたら不動産の時価、土地・建物が大体6000万円ぐらいの

評価になるとします。

そこに対して土地の部分が3000万円ですよとなります。

ここでスルガ銀行から不動産の出口戦略を持っているんですよねと絶対に聞かれます。

これに関しては即答しないほうがいいです。

なぜかというとこのような現象が起きます。

ユーザーの出口戦略として保有した場合は6000万円部分以外の元本カットです。

要は9000万円の元本カット。

もしこの場合でも収支が回らないから上物潰してその土地だけ売って返しますよ

そうしたら高く売れた分は返しますが一気に潰してしまって出口を見つけたいとなると

3000万円の価値(土地の価値)で見といて取り壊し費用も含めてここの3000万円のギャップの部分が

条件闘争になってきます。

もちろん投資家もその判断を誤ったところがありますので、100:0でスルガ銀行さん側に

落ち度があるわけではありません。

スルガ銀行さん側としてはどこまで責任を負うことになるのかがこれからの判決で示されます。

判例がでてくるということになると判例に沿ってどのように処理をするか決まってきます。

私も銀行員の経験が長いですが銀行側としてはなるべく土地3000万円に持っていきたくないです。

なので、なるべく時価の6000万円のところで収めていきたいなとスルガ銀行さんは思っていると考えております。

建物を残しておく方が良いかどうかは、利回りも見ておく必要があります。

弊社のような会社とお客さんの間で収支が回っているかどうか検証します。

もし不動産をすべて売却したとしても次の手が打てる場合、

他の付随した借入金がなければ上場企業や大手企業に勤めている方などはいけると思います。

どちらが正しいというわけではないですが、土地代までの元本カットは

引当金が多く使われてしまうのでスルガ銀行さんとユーザーさんとの条件闘争になってきます。

次回は実際にスルガ銀行さんとユーザーさんの間の折衝をする上においての手順と

気を付けないといけないことをお話します。

チャンネル登録よろしくお願いします!