皆さんこんにちは!経営資金に悩んだ時に1番最初に見るサイトを運営しております山本将司です。

今回は週刊ダイヤモンドの銀行危険度ランキングについてお話しします。

毎年週刊ダイヤモンド以外に週刊文春さんも信用金庫の危険度ランキングの記事を出しています。

一概にこうだから危ない・こうだから良いとかそこばかりを見ているとあまり良い結果にならないです。

現役のM&A仲介業者・コンサル見方と核心についてお教えします。

Contents

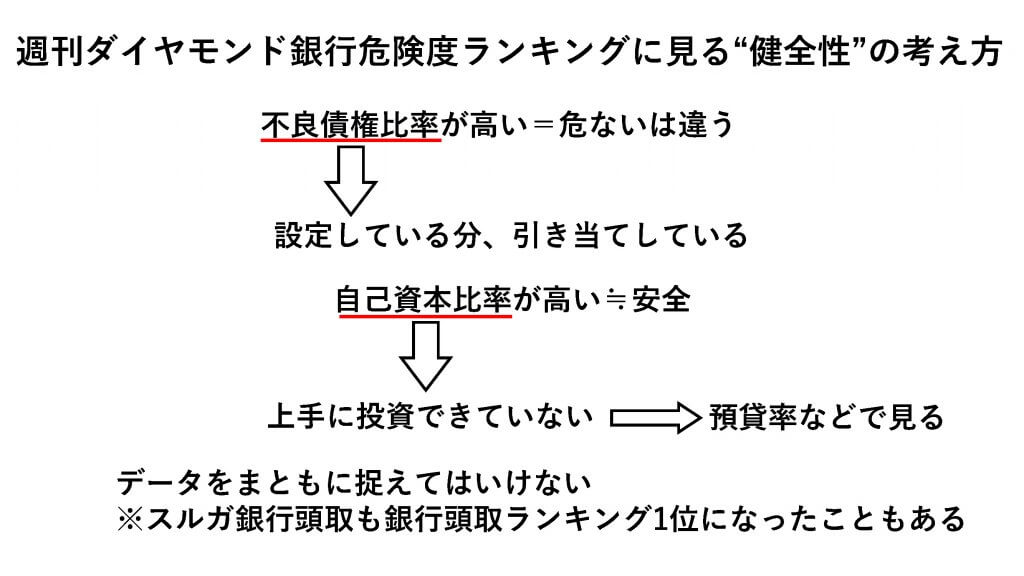

週刊ダイヤモンド銀行危険度ランキングに見る健全性の考え方

まず、不良債権比率が高い=危ない

と思われる方がいらっしゃると思いますが、実はそうではないです。

なぜかと言うと、不良債権ですよと謳っている分引き当てをちゃんとしているからです。

引き当てをしていないところもあると思いますが、だいたいのところはちゃんと引き当てをしています。

破綻懸念先でいくと未保全の半分でちゃんと周囲から引き当てしていますので

実際に倒産したらそこで初めて損が確定することがあります。

正常先でも倒産?

よくあるのが正常先ですよとずっと謳っていたのにいきなりズドンと倒産する事ってあるんです。

昔、地元の新聞に記載されていたのが、とある不動産会社。

そこが倒産したのですが実際は黒字倒産だったんです。

銀行の方もずっと正常先と見ていたため、突然倒産すると何百億円という貸付金に全然準備していない引き当てをしないといけなくなります。

全然準備できていなかったことになるのでニワトリ卵論ではありますが、設定している分、引き当てしているので一概にこうしたら危ないということは無いと思われます。

自己資本比率高い≒安全

これもまた違って、安全というよりは実は上手に投資できていないことになります。

最近銀行に稼ぐ力がないとよく言われますが、本業で赤字のところが結構増えてきていると書いていました。

スルガ銀行さんは不良債権比率が高いと思われていますが、実は稼ぐ力は相当あります。

P/Lが強い会社は強い。

時流の変化に対して稼ぐ力があると競争力が出てくると私個人としては思っています。

しかしそんなことないよと思う人もたくさんいるはずなのでそれは人それぞれです。

それをどこで見たらいいのかというと預貸率で見たらいいと思います。

よく信金さんでもありますが、預金が3500億円とか4000億円で自己資本比率が10なん%だと良いなと思われますが、実際には1千億円も貸していなかったことはよくあります。

3千数百億円は信金さんや中金さんに定期預金かなにかで預けていると思います。

そのため、実際は全然リスクテイクしていないです。

貸付していないから自己資本比率が高いのは資産の部分をギュッと引き絞っているからという考えになります。

まとめ

要は一般的な経営指標にとらわれてデータを捉えてしまうと、本質を見落とします。

スルガ銀行頭取も銀行頭取ランキング1位になったことがあります。

でもその頭取さんも何年かすると今回の事件のようになってしまう。

一概に塞翁が馬というわけではないですがどの業界でも今が良いからずっと良いとは限らない。

時流が変化してきた時にどのように舵を切れる会社なのかを見極めていきます。

銀行さんはこれから地銀再編が出てくると思います。

異次元金融緩和と言われていますが本当に稼ぐ力がないと思われる中で何処と何処がライバル行と言っていたらいつまで経っても住む地域の経済をどのようにしていくかを一緒に考えることができなくなってきます。

日本は何も生み出さない国になってきていますのでみんなで協力しあって再編を行っていき、みんなで稼ぐ力をつけていく、経済を動かして行くにはどうしたらいいのかを真剣に考えていかないといけない時期が来ているのかなと週刊ダイヤモンドの銀行危険度ランキングを読んで私は思いました。

どの業界もそうなんだと感じました。

稼ぐ力とそのためにはどれだけリスクテイクしてどのように儲けるかが大事だと思います。

実際フィンテックって言葉やクラウドファンディングと言うような審査がなくてもガチンコの事業性評価で資金を融通する時代にもなってきます。

知恵を絞って市場の原理じゃないですが競争をどうやっていくかで良いサービスを提供できればと思っております。

弊社も今集まっているお客さんの中に一社でも多く幸せになってもらいたいので社員一同これからもどんどん勉強をしてチャレンジしていきたいと思っておりますのでよろしくお願いいたします。