みなさん、こんにちは。経営資金に悩んだ時に、一番最初に見るサイトを運営している山本です。

前回、「サラリーマンは300万円で小さな会社を買いなさい」という本のレビューについてお話をしましたが、その中にあるように、会社を買うことに対して、銀行融資が受けられるのかどうかといった相談がよく寄せられています。私も現役のM&A仲介業者ですから、会社の売り買いの際は不動産と同じで、お金の話をしてから銀行に話を持ち込むことがけっこうあります。実際に銀行がM&A資金についてどう見ているのかということと、会社を買おうという人はめったにいませんから、銀行融資とM&Aの関係性について、何回かに分けてお話したいと思っています。

今日の話は「M&Aと融資」の1回目になります。

M&Aをするための融資、会社の株を買うための融資といった概念が銀行にはありません。最近、政策公庫や東京の信用保証協会などには事業引き継ぎ支援制度というものがありますが、事前に資金付けがしやすいM&Aがどういうものかという概念を頭の中に入れておかないと絶対に失敗しますので、その3つのポイントをお話しておきたいと思います。

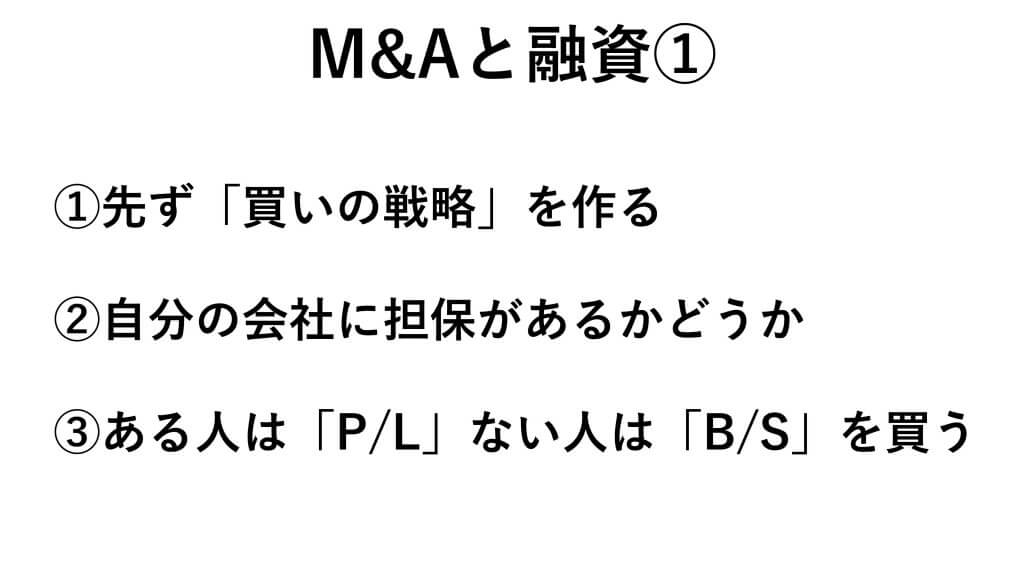

1つ目に「まず、買いの戦略を作る」という点です。会社を買うにはなんらかの理由がありますが、独立する際にゼロイチから始めるよりは、もともと実績がある事業をやるほうがいいとさっきの本にも書いてあって、実際にその理由で会社を買うケースが数多くあります。

会社にとって、「ないもの」を取りに行くのがM&Aなんです。たとえば、好景気で自分の会社が忙しくなればなるほど、仕入れのほうを抑えにいかなくてはなりません。建設業であれば、工事が多くなればなるほど、下請け会社をどんどん買収していくんです。逆に今、売り上げ不振の会社、行き詰まりが見受けられる会社であっても買いに出ないといけません。決算書に載っているところと、それ以外のところにどんなものを買いにいくのか、それをよく詰めておかなければいけません。

2つ目は「自分の会社に担保があるかどうか」ということです。これを具体的に言うと、担保価格2億円のホテル業に融資していた2億円は、10年くらい過ぎれば5000万円くらい減っているので、そのときの担保評価が1億7000万円であれば、2000万円くらいは融資できるのではないかという判断も可能になります。従って、こうしたところを見計らって、次の展開を考えることが大切になってきます。

3つ目のポイントは「ある人はP/L、ない人はB/Sを買う」ということになります。今、例に挙げたホテル業は担保を持っていますからP/Lを、つまりROAの高い、売上高に対する経常利益比率が高いビジネスを買いにいくほうがいいと思います。具体的にはネット通販業やサブリース業というような、持たなくてもできるビジネスです。

逆に担保のない人はB/Sを買うんです。私が扱った建設業同士の例ですが、業況がよくても担保を持たない買い手なので、本社を持っている相手を買収して、資産形成をしました。これは売り手のバランスシートを担保に融資を受けられるので、2回目、3回目のM&Aや、次の事業展開の資金付けを考えれば、やはり土地建物を持っている会社を買いにいくことが大切になります。

このようにバランスシートをよく見ることは大事ですが、同業を買いにいくばかりでは成長が見込めないという面もありますから、次は逆にバランスシートの外をどう見て買収すればいいのかを、実例も交えてお話したいと思います。

まとめ

視点1「まず、買いの戦略を作る」

視点2「自分の会社に担保があるかどうか」

視点3「ある人はP/L、ない人はB/Sを買う」