皆さんこんにちは!経営資金に悩んだときに一番最初に見るサイトを運営しております山本将司です。

今回から今までと趣向を変えまして、銀行の貸出金を銀行員が毎年どういう風に精査しているのかというお話です!

初心者の人でも銀行の貸出金を押させておけば、融資の交渉というのがやりやすくなると思います。

過去何回かスルガ銀行のアパートローンの問題でも少しお話させていただいてますが、総ざらいというかここを押させておけば大丈夫!という部分を説明します。

Contents

銀行の自己資本比率

自己資本比率という言葉があります。

銀行の自己資本比率は何で計算しているのかといいますと、

総資産/総資本 です。

総資産というのは銀行から言うと何かと言うと、貸出金なんです。

貸出金を毎年ちゃんと健全な貸金ですか、というところを、信用金庫から都銀まで同じような見方で、収益管理しています。

危ないなと思うと引当金を積んでいきます。

それでは、引当金をどういう基準で引当しているのかの説明しますね。

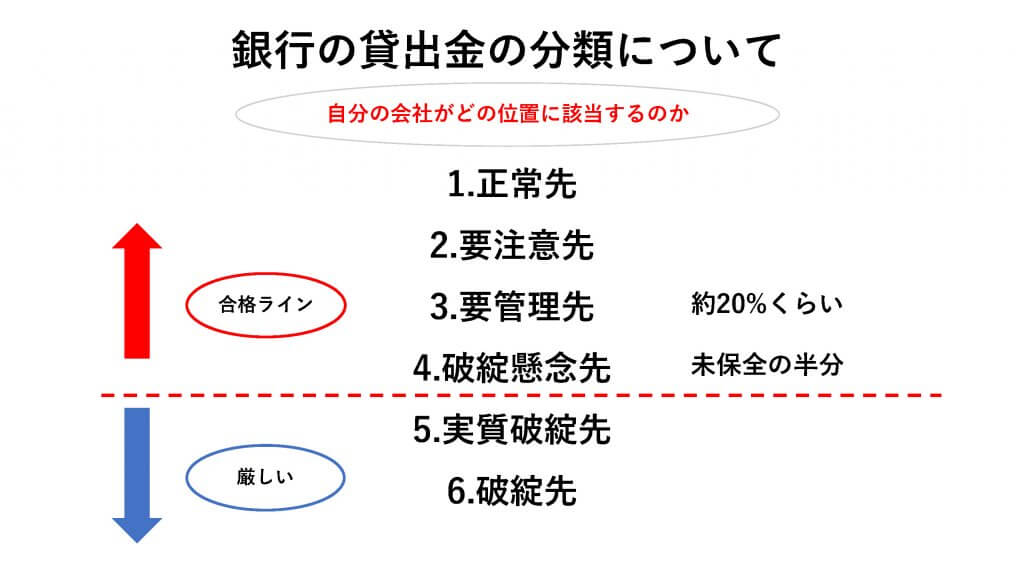

貸出先の分類について

貸出先は主に6つに分類されます。

1.正常先

2.要注意先

3.要管理先

4.破たん懸念先

5.実質破たん先

6.破たん先

融資を自分の会社にしてほしいというお客さんは

今、自分の会社がどこに該当するのか知る必要があります。

4から上が大体合格ラインになります。

5.6はかなり厳しいです。

1,正常先

言わずもがな、資産超過で毎年ちゃんと利益も出しているところ

2.要注意先 3.要管理先

貸出金を決まった期間の間に返せない、、かもしれない・・ところ。

その中でも要管理先は、すみません。元金の据え置きしてください・・というようなところ

スルガ銀行で金利の交渉の話を以前しましたが、そこで私が使ったマジックはこれです。

2から3に落ちますよというのをうまく銀行に交渉を持っていったんです。

4.破たん懸念先

破たんの懸念があるというところ。言葉そのままですね。

債務超過で、返済していくのに難しいんじゃないの、だけじゃなく

銀行から見ると事業を継続していくのが難しいんじゃないのというところも含めて見ています。

銀行の引当金について

例えば一億円融資してたとすると、要管理先になった瞬間に20%引当しないといけないですよということになります。

ということは、2000万詰むんです。2000万融資で稼ごうと思うととんでもない金額になります。

実際に1000万利息を稼ごうと思うと、1億を一年間10%で貸さないといけない。

今日日、利息が10%なんてことはないので、1%だとしたら10億円貸さないといけないということ。

一つ1億円の要管理先の案件で引当金を出してしまうと銀行からすると相当な痛手ということになります。

だからスルガ銀行のアパートローンに関しては、引当金をやられてしまうと相当な痛手になるので、なんとか抑えておきたいということですね。要注意先というのは3%くらいくらいなので17%違ってくるんです。

引当金ってどういうこと?

利益が仮に1億円あったとします。

この中から2000万積立していかないといけないので、実際には8000万になっちゃいます。

銀行は上場企業なので、借りるところは地銀さんの場合は多くなってくるので、2000万の部分を配当でほしいという投資家は多いと思われるので、ここの精査は相当厳しくなってきます。

じゃあ融資が受けにくいのかというとそうでもなくて、実際に破たん懸念先のお客さんって結構いるんです。

実際赤字繰決、債務超過みたいなところって結構あるんですけど、そういうところに限って保証協会で融資すると保全がガッチリきいています。

未保全の半分と引当がなくなり、保証協会がいいよということがあると要注意とか要管理とかじゃなくて、実際破たん懸念先にも融資がでるというケースはあります。

なのでこの分類というのを頭に入れた上で、自分の借りる立場で自分の決算書がどこの分類になるのか、逆に考えると僕らのようなM&Aの仕事をするのであれば、出来上がりの連結決算、買収したあとの決算がどこに分類されてくるのかというところを念頭において銀行さんと話をしないと、融資が出るものも出なくなるので気をつけなければいけません。

じゃあ、この分類の「正常先」と「要注意先」というのは実際何年から向こうが銀行が見ると黄色信号になってくるのかということろをお話したいと思います。

今回は以上です。

今までありがとう!東京でがんばってね☆