みなさん、こんにちわ。

経営資金に困った時に、一番最初に見るサイトを運営しております山本です。

スルガのアパートローンは、一般の銀行とどう違うのかを、前の2回でお話しましたが、今回はちょっと趣向というか角度を変えてみます。

かぼちゃの馬車でお金を借りてる人は、実際にサブリースで見込んでた収益力よりもだいぶ低い収益力になってるんですね。それで、借入金を返済できませんと言った時に、最終的にはどうなるのかっていう問い合わせが、このごろよくあるんですね。

今日の金言として「コンサルは魔法使いではない」と、最初に申し上げておきます。

私のような資金調達コンサル業や一般のコンサル、その他いろんな業者がいるんですけども、このわれわれの見解として、たぶんこういった流れになるのが主な考え方なんだろうというものを、今日はご案内したいと思います。

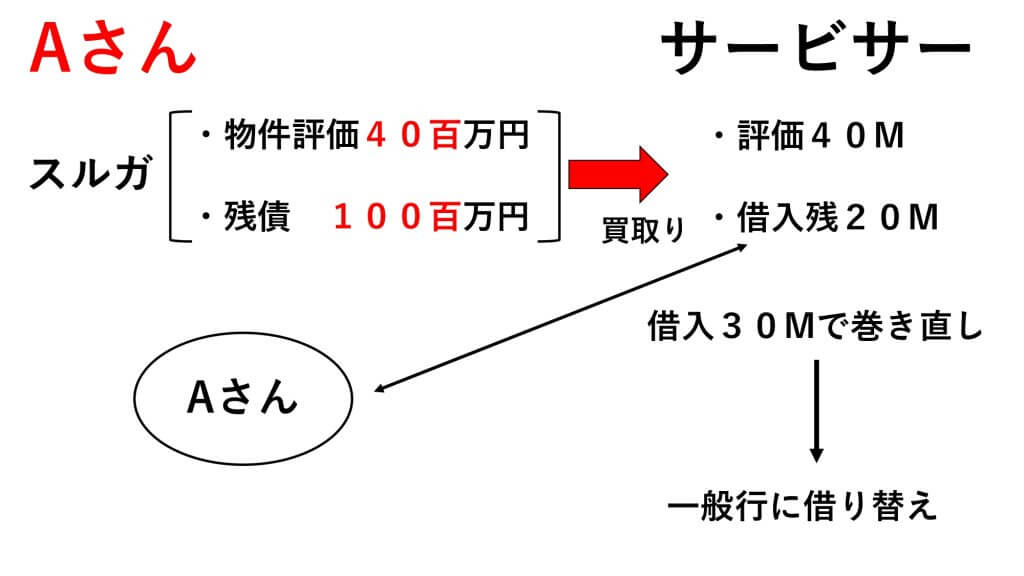

仮にAさんという人がいて、物件評価が4千万で、借り入れの残高がわかりやすく1億だとします。実際は、かぼちゃの馬車でお金を借りてる人は2億が多いんですけどね。この例のAさんは1億をもう返済できませんとなった時に、スルガ銀行に対して、何もわからない人に融資なんかするのはひどいじゃないかって非難もありますが、一番いけないのは勉強もせずに投資したAさんだとは思います。そのAさんを保護するわけではないんですけど、最終的に一般の借り入れの返済が苦しくなった人を、どう救っていくのか、その再生処方はたくさんあるので、その一部をお話します。

サービサーという会社があります。債権を買い取る会社だと思ってください。Aさんがもう返済できませんってなった時、サービサーは残債1億円を、スルガ銀行から物件評価ごと2千万で買い取るんです。それでサービサーは3千万で巻き直ししませんかってAさんと話し合うんですね。Aさんにしても、1億はなかなか返しにくくても、3千万ならふつうの住宅ローン程度の借入残高になるし、この物件の評価の中にもはまっているので、最悪は売ってしまえばみたいなところになるんです。たとえば物件の4千万、今このかぼちゃの馬車の収益力は全然たいしたことはないんですけども、ホームページなんかを見てると、いろんな不動産会社がコンサルに入って、いろんなアプローチで収益化を図っています。弊社もそういった不動産コンサルの人を重役にお迎えするんです。

スルガで借りてたころはダメだったんですけど、サービサーとやる中で、給料から返したりだとか、物件の収益力が上がったなんてこともあって、そうなると、もともとは新築なので、耐用年数というところでは借り換えができるかなと考えてます。それで一般行に借り換えることが結局ゴールになってくるんじゃないかと思っています。

サービサーは1千万儲かります。Aさんは破産しなくてすみます。

与信情報にはいったん載ってしまうので、借り入れは非常に難しくなってくるんですけど、最終的には巻き返しで、破産せずに出口を迎えられます。ではスルガにはどんなメリットがあるかと言えば、ちょっと専門的な分野に、借入金を償却するのに有税償却、無税償却ってあるんですけども、こんな場合は税金を払わなくてもいいというメリットがあったりします。ケース・バイ・ケースではあるんですが、これは無税償却でいけるんじゃないかって思ってます。要はだれも損をしない。こういうスキームを使って最終的には脱出するんじゃないか、わたしたちのような業種の人はそう思ってます。

ただ、最初からこれありきでは絶対にありません。なぜかと言うと、銀行というのは預金者の金を貸してるんですね。だから、たとえば預けた100万円が変なことに使われてて、実際には50万円くらい損をしそうな人のところへ貸してるみたいなことはイヤなんです。投資は違います。投資は損をしても仕方ないってお金を出しますが、融資っていうのは100%返ってこないといけない。だから担保を取るんです。担保がないといけない、ちゃんと返ってこないといけないっていう前提でお金を貸すから、銀行って言うのはなかなか渋いんです。

そういう中で、どうしても返せませんというようなことがあった時に、改善と再生っていう2つのアプローチがあります。改善というのは、サービサーを使わなくても、自分の力で何とか返済できるように持っていくことです。たとえばAさんの場合、年収1千万のところを自分で事業をやって2千万稼げるようになれば、自分の力で返済できます。こういうのを改善と言います。でも、自分の力ではどうにもならないことも多いです。その時は再生っていうやり方になります。もう1回生きるって感じで、こういったスキームを使って、みんなの力で助けていくみたいなことがよくあります。サービサーありきではないんですけど、今の社会的事情とか、今までの金融機関が歩んできた道のりとかを考えると、たぶんこういったスキームになっていくんじゃないかなというのが大方の見方です。

今回はこういった出口になるんじゃないかなって話をしました。

次はどういうふうに改善に取り組んでいったらいいのかをお話しようと思います。

まとめ

かぼちゃの馬車ユーザー必見!最終的には借入金はこうなる!

- [有力ケース]サービサーに売却 → サービサーは儲かり、本人は破産せずにすむ

- [その他ケース]事業改善、もしくは事業再生 → 自力で返済できる可能性がある

- [その他ケース]破産