今回は融資審査に通る事業計画書についてお話しします。

事業計画書をどのように作っていけばよいか、分からないと融資が調達しにくいです。

元金を止めてください。止めたあとにどのような計画書を作るのですかと言う問題がでてきます。

たとえ事業計画書を40ページ作成したとしても1円も審査が通らない場合もありますので、事業計画書は枚数を多くするだけでは意味がないです。

今回はこのことについて気を付けないといけない2つのポイントを説明します。

Contents

自分の計画書が必ず通るとは限らない

①まずお客さんが提出した事業計画書を実は銀行員が訂正をしています。

自分の稟議のフォームに書き直しています。

最近では電子稟議がありますのでExcelに自分のマーケティングした数値を元々の計画書の数字と置き換えたものが支店長の元へいきます。

一生懸命作ったものを銀行に提出したとしても自分の作成した計画書が直接支店長の元へ提出されることはありません。

出来る銀行員になればなるほど、自分のマーケティングした数字に置き換えて作成しています。

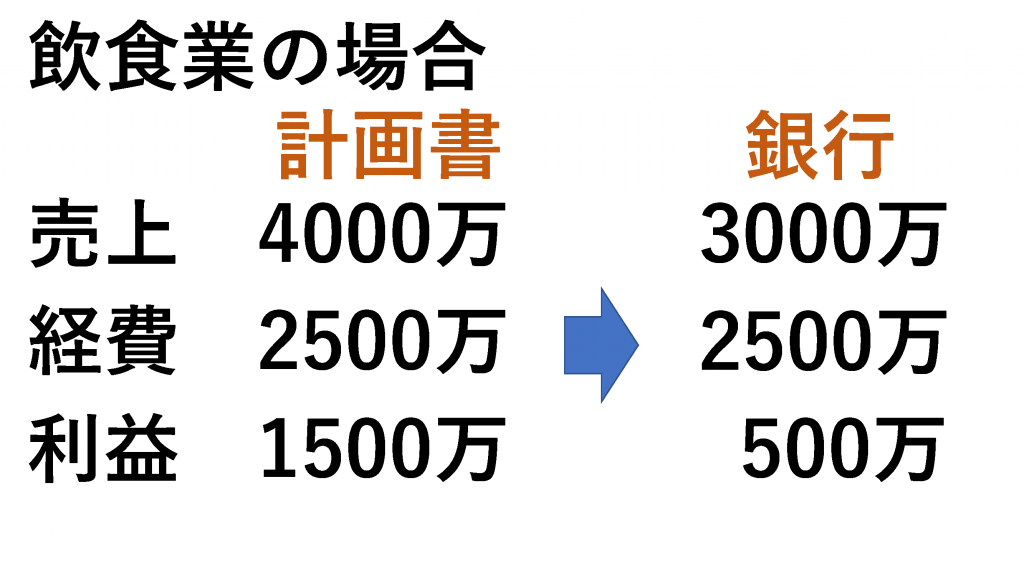

今回は飲食業でわかりやすく説明したいと思います。

例えば、フランス料理店を開きたいとなると同業のお店を開店しようと考えている場所の周辺にどのくらい競合するお店があるのかをまず銀行員は調べます。

その中で実際に融資が調達されているお店の決算書を毎期徴求しておりますのでそのお店の売上高と提出された計画書を照らし合わせて売上に関しては実数に近いものを作成していきます。

しかし1つ足りないことがあります。

②それは経費です。

役員報酬でいくら欲しいか。地代家賃がいくらかかるのか。自分が作成する支出の部分は変わらないので具体的にはこうなります。

計画書の中で売上が4000万円ありますと提出します。

ですが、銀行の場合だと売上が3000万円に訂正されています。

こちらが断られる時にお話しされる計画の実現性となります。

売上を4000万円上げますと言っていますが実際に引き直してみたら3000万円でしたということになります。

経費の部分は計画書も銀行の場合も2500万円と変わりません。

利益の部分については自分たちは1500万円稼ぎますと言っていますが銀行が見直してみると500万円しか稼げませんよとなります。

利益を500万円と考えた時に5年で回収するとなるとMAXで2500万円までしか借りられません。(私は飲食業の場合3年で回収してくださいとよく言います。)

どうしても融資を調達したい場合

そのときに気を付けないといけないことが2つあります。

①2つの銀行に持ち込む

特に創業支援資金は日本政策金融公庫さんが補完的金融機関なので日本政策金融公庫さんは強いです。

そのため政策金融公庫さんに運転資金の部分を持ち込み、設備資金を銀行さんに持ち込みます。

銀行側はリスクを全部抱えたくない業種なので日本政策金融公庫さんが運転資金の部分を融資しましょうという話になれば資金使途がわかるので比較的融資が調達しやすくなると思います。

②現金の推移を把握する

中小企業は現金があればいくら赤字でも倒産しません。

そのため現金の推移を把握しないといけません。

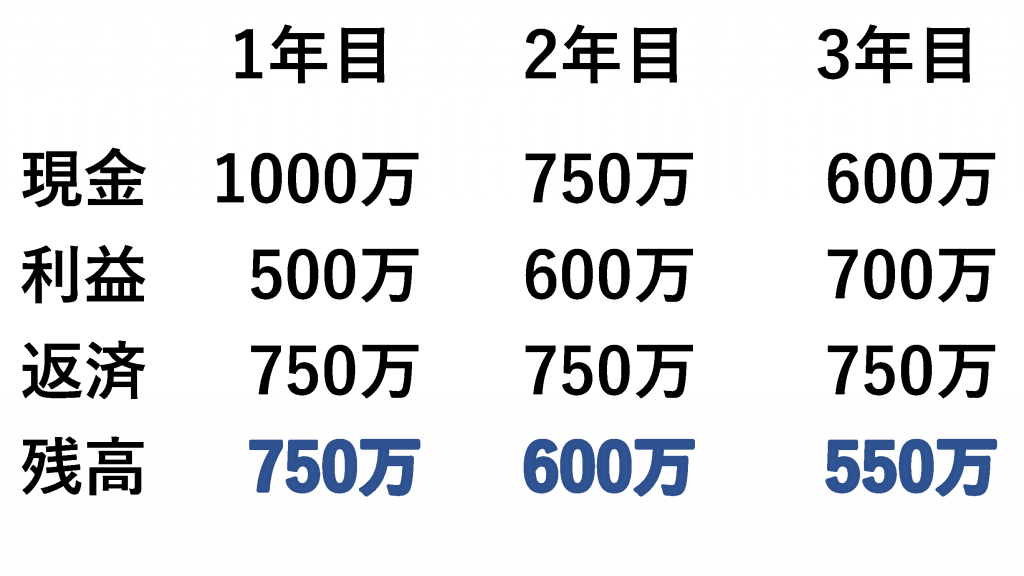

まず1年目に政策公庫から運転資金を1000万円調達しました。

利益が1年間で500万円、返済の部分750万円を返しましたとなると(1000万円+500万円–750万円)=残高が750万円残ります。

2年目は750万円の現金からスタートして利益が600万円に増えて750万円返済をすると(750万円+600万円–750万円)=残高600万円残ります。

3年目は600万円の現金からスタートして利益が700万円に増えて750万円の返済をすると(600万円+700万円–750万円)=残高が550万円残ります。

これだけ残高が残ると銀行は倒産しないと思ってくれますので現預金の推移がどうなるかを

一度、表にまとめて見て頂けるとよく分かると思います。

この計画書の金額がもしも下振れした場合はどうするのかと言う問題も少なからずでてきますのでリスクシナリオ(最悪の想定)を考えておくのがいいと思います。

3年後に利益の部分が1年目と同じ500万円のままだとしたら3年分はすでに750万円の返済をしていますので政策公庫の運転資金の折り返し部分でもう一度お金を借りて事業計画書を作り直しますよという考えになります。

そうすると現金の推移が分かりますので銀行側も融資を調達したあとに安心します。

そのかわり自分の銀行に資金(預金)を集中(口座の残高を他行から集める)させてくださいねということになります。

まとめ

①実際の事業計画書と融資を受ける事業計画書は違う

銀行員はあなたが一生懸命作った事業計画書を必ず自分の稟議に書き直して、支店長へ提出しているということを認識してください。

②現金ベースで(現金の推移を把握して)事業計画書を作成

こちらの2つに気を付けて頂けたらと思います。